I. BASE LEGAL

La Ley Núm. 230 de 23 de julio de 1974, Ley de Contabilidad del Gobierno de Puerto Rico, según enmendada (Ley Núm. 230), establece la política pública en relación al control y contabilidad de fondos y propiedad pública. El Departamento de Hacienda (Departamento) mantiene en el Sistema PRIFAS un Módulo de Activo Fijo para cumplir con esta responsabilidad.

El Reglamento de Activo Fijos, Reglamento Núm.11, Departamento de Hacienda, Reglamento Núm. 7080, Departamento de Estado, 17 de enero de 2006, (Reglamento Núm. 11), establece las normas básicas relacionadas al recibo, custodia, control y contabilidad de los activos fijos que adquieran las agencias que tienen sus fondos bajo custodia del Secretario de Hacienda. El Anejo del Reglamento Núm. 11, titulado Clases de Propiedad, detalla todas las clasificaciones de la propiedad, descripción, estatus de depreciación y años de vida útil. Este Reglamento de activo fijo está cónsono con el Pronunciamiento Número 34 (GASB 34 por sus siglas en inglés), lo que conllevó cambios adicionales en la contabilidad y clasificación.

II. PROPÓSITO

El propósito de esta Carta Circular es mencionarles sobre los errores más comunes en el manejo de la información de los activos fijos que inician desde la entrada de la orden de compra y la forma correcta de entrar la información.

III. DISPOSICIONES ESPECÍFICAS

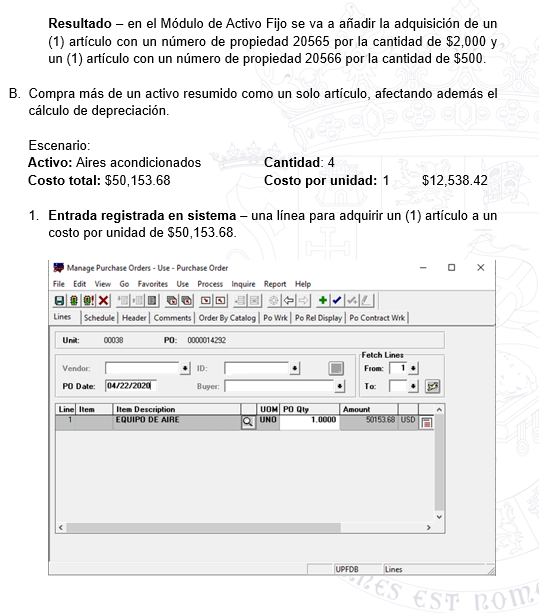

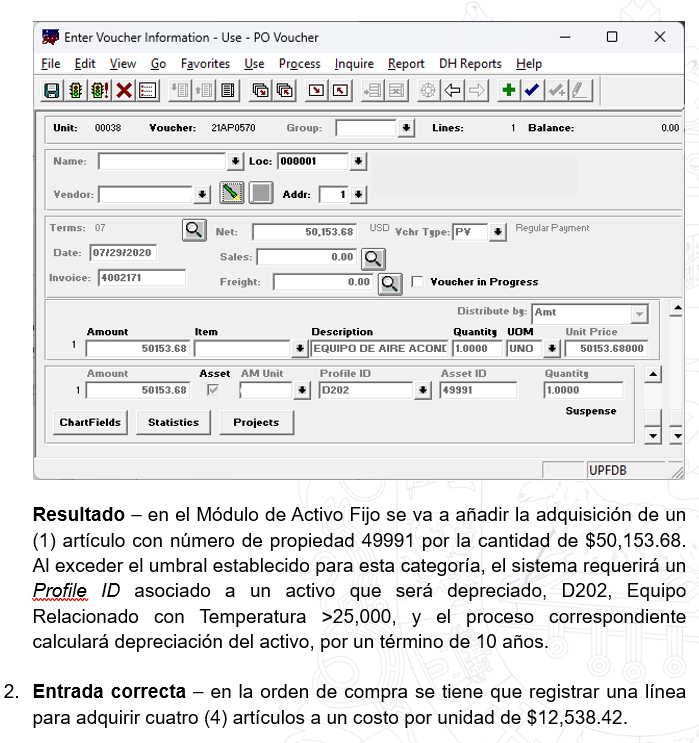

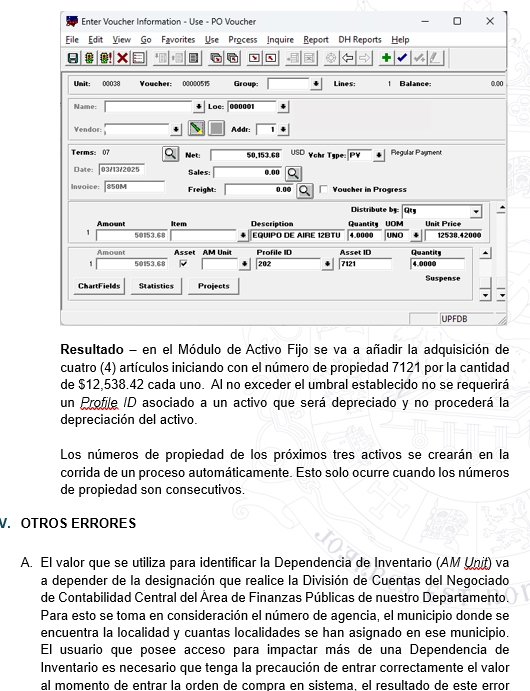

A. El Artículo XIII del Reglamento establece que en el Módulo de Activo Fijo sólo se capitalizará aquel equipo cuyo costo por unidad sea $500 o más y una vida útil de dos años o más, ambas condiciones deben existir.

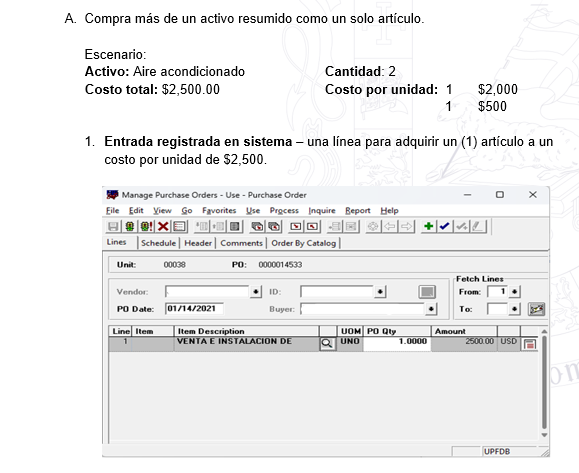

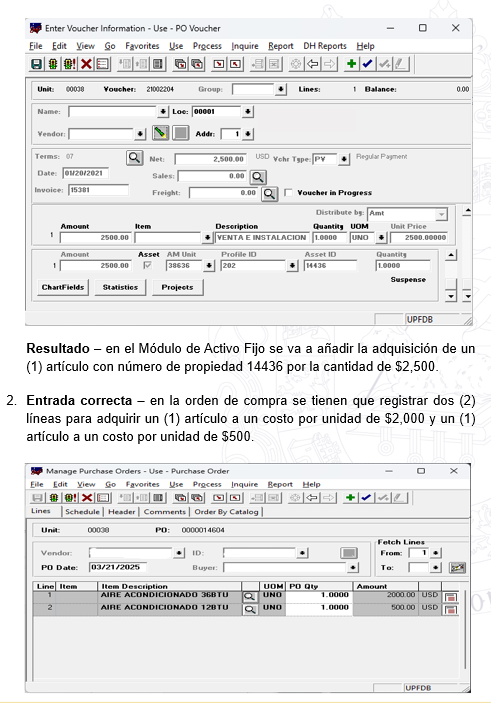

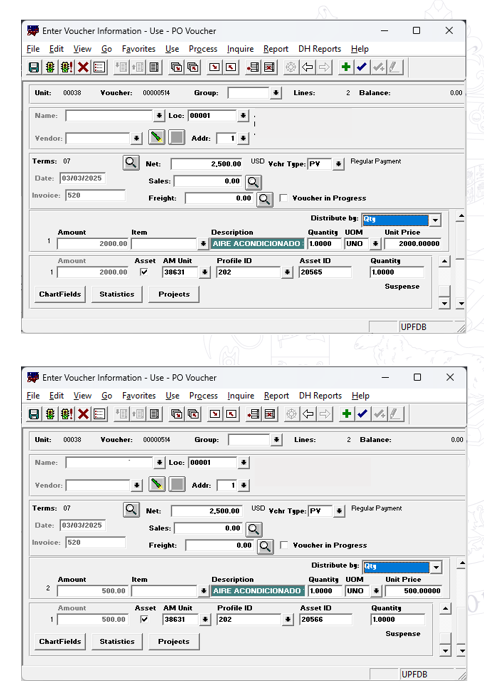

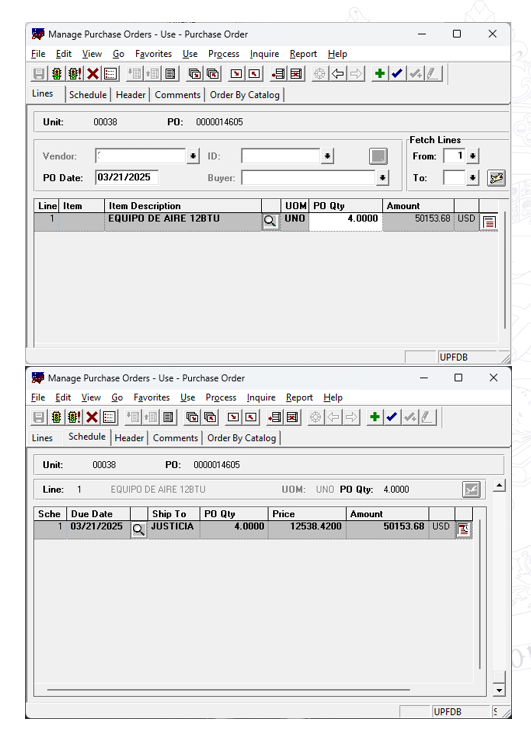

B. Además, el mismo Artículo, entre otras cosas, dispone que, cuando se adquiera más de una clase de equipo, al preparar la orden de compra el comprador tiene que entrar una línea por cada clase de equipo, dependencia de inventario, costo y asignación contra la que se hará el pago.

IV. ERRORES IDENTIFICADOS AL REGISTRAR LA PROPIEDAD

es que el activo se contabiliza en la dependencia incorrecta, afecta la contabilidad de la agencia, crea diferencias en el inventario perpetuo, las cuales tienen que ser analizadas y corregidas por el Encargado de la Propiedad.

El Encargado de la Propiedad es responsable de numerar todos los activos fijos que se reciban en su dependencia de inventario, ningún número debe repetirse, a menos que sea una adicción a la unidad principal. Asignar un número de activo (Asset ID) distinto al adjudicado por el Encargado de la Propiedad lleva a errores de reconciliación, seguimiento de los activos, determinar dónde están ubicados, quien los utiliza y cuál es su estado, entre otros.

En la compra de libros de colección, que cumplan con los criterios de capitalización, se le asignará solo un número de propiedad a toda la colección. No obstante, cada agencia establecerá un procedimiento para el control interno y la numeración de cada libro.

Se están registrando cargos que cumplen con la definición de capitalización de propiedad inmueble en las cuentas de gastos de reparación y conservación de edificios (E2792), eso impide que estos cargos sean capitalizados como lo requieren los Principios de Contabilidad Generalmente Aceptados (GAAP por sus siglas en inglés). Es importante que se cumpla con las disposiciones específicas para la adquisición de propiedad inmueble dispuestas en el Reglamento.

I.INFORMACIÓN REQUERIDA – COMPROBANTE DE PAGO

Este Departamento requiere que los comprobantes de pago de adquisiciones de propiedad sean enviados a la Oficina de Informes Financieros del Área de Finanzas Públicas, a la siguiente dirección electrónica: Agencias: https://dhpr.sharepoint.com/sites/hacienda/cartas_circulares. Esta medida tiene el propósito de examinar todas las posibles adquisiciones que necesitan capitalizarse y depreciarse para propósito de los Estados Financieros del Gobierno de Puerto Rico.

Esta Carta Circular deroga la Carta Circular Núm. 1300-10-06 del 5 de octubre de 2005.

Para aclarar cualquier duda con relación a esta Carta Circular, pueden comunicarse a csc@hacienda.pr.gov o comunicándose al (787)977-0048.

El texto de esta Carta Circular está disponible en la página web del Departamento Hacienda: (www.hacienda.pr.gov) > sección “Publicaciones” > enlace “Contabilidad Central” > enlace “Cartas Circulares Contabilidad Central”.

También puede utilizar el siguiente enlace para acceder el formato en PDF: Cartas Circulares de Contabilidad Central | Departamento de Hacienda de Puerto Rico (pr.gov)

Es responsabilidad de las agencias hacer llegar esta Carta Circular a los funcionarios y empleados de sus respectivos departamentos y dependencias, especialmente a los que trabajan en la contabilidad interna.

Cordialmente,

Lcdo. Ángel L. Pantoja Rodríguez

Secretario de Hacienda