NOTA IMPORTANTE: A partir del 10 de diciembre de 2019 los servicios que se realizaban a través de “Programa W2 e Informativas en Línea” estarán disponibles únicamente a través de nuestro sistema contributivo integrado, SURI (Sistema Unificado de Rentas Internas).

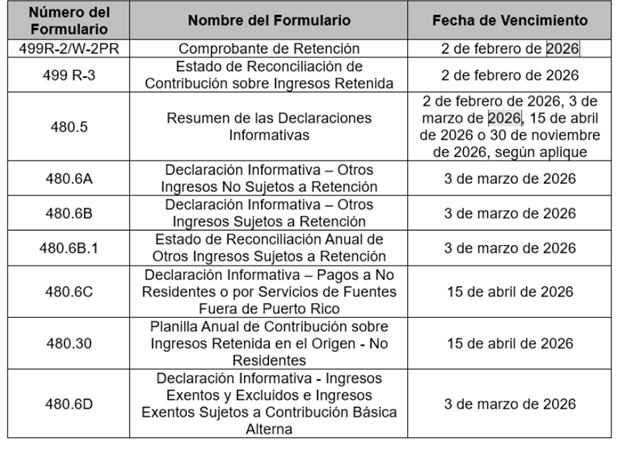

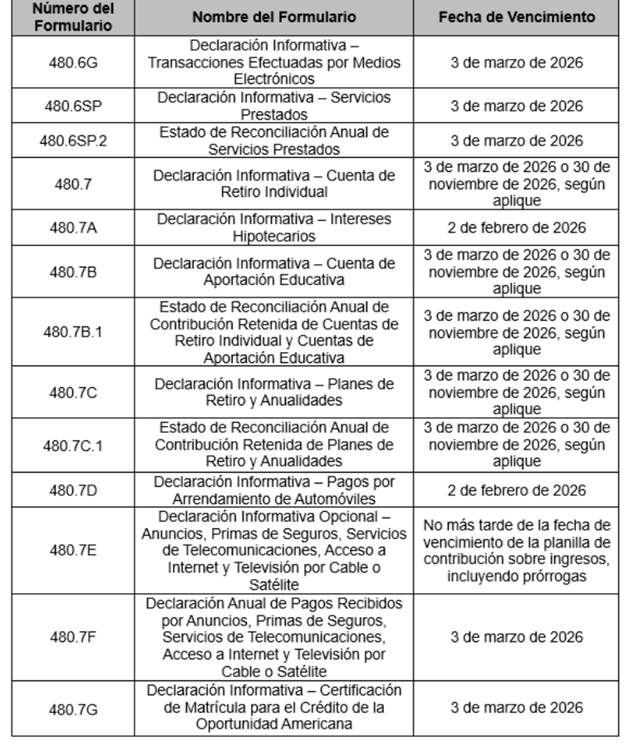

Formularios que podrá radicar a través de SURI junto con la fecha de vencimiento de cada formulario:

La radicación de los formularios antes mencionados se podrá realizar a través de SURI de cualquiera de las siguientes (3) maneras:

1. Radicación Manual

- Ingresando manualmente la información en cada formulario.

- Podrá radicar hasta un máximo de 2,000 formularios por cada tipo de formulario o declaración que tenga que emitir para el año contributivo.

- Bajo este método se podrán radicar todos los comprobantes de retención (Formulario 499R-2/W-2PR y Formulario 499R-2c/W-2cPR) y declaraciones informativas, incluyendo las de entidades conducto (Formularios 480.6 EC, 480.6 F y 480.6 CPT).

2. Radicación vía Excel

- Para obtener el formato del archivo en Excel a utilizar, acceda la página principal de SURI, oprima el enlace “Descargas” y seleccione la opción “Modelos de Formulario”.

- Podrá radicar hasta un máximo de 2,000 formularios por cada tipo de formulario o declaración que tenga que emitir para el año contributivo.

- Bajo este método se podrán radicar todos los comprobantes de retención (Formulario 499R-2/W-2PR y Formulario 499R-2c/W-2cPR) y declaraciones informativas, incluyendo las de entidades conducto (Formularios 480.6 EC, 480.6 F y 480.6 CPT).

3. Radicación vía Archivo de Texto

- Importando la información de un archivo en formato de texto que cumpla con los requerimientos establecidos en la Publicación 25-01, “Developer Guide Form 499R-2/W-2PR (Copy A) Electronic Filing Requirements For Tax Year 2025”, Publicación 25-02, Developer Guide Form 499R-2c/W-2cPR Electronic Filing Requirements For Tax Year 2025“ o la Publicación 25-03, “Developer Guide Informative Returns Electronic Filing Requirements For Tax Year 2025. Cabe señalar que bajo este método se podrán radicar todos los comprobantes de retención y declaraciones informativas, excepto las de entidades conducto (Formularios 480.6 EC, 480.6 F y 480.6 CPT).

- Este método no tiene límite de radicación de formularios.

Procesamiento de los Formularios Radicados

Los formularios radicados a través de SURI serán procesados entre 1 a 2 días laborables. En consecuencia, para poder imprimir los formularios, el Pagador deberá esperar a que el Departamento complete el procesamiento a través de SURI. El Pagador deberá acceder la sección Más Opciones, bajo Correspondencia seleccionar el enlace Acceda a sus Mensajes para verificar la notificación de SURI donde se confirma el procesamiento de los formularios sometidos. Una vez reciba dicha notificación, podrá imprimir los formularios para ser enviados a los empleados y suplidores.

Este proceso permitirá al Pagador modificar cualquier formulario sometido, siempre y cuando dicha modificación se haga previo a la hora en que el Departamento realice el procesamiento. En estos casos, dicha modificación no será considerada como una enmienda al formulario. Esto debido a que el Departamento considerará como original el último formulario sometido antes de que SURI realice el procesamiento de las radicaciones del día. No obstante, una vez el formulario es procesado por SURI, cualquier modificación que se realice a los formularios será considerada como una enmienda a los mismos.

NOTA: Según establecido en la Carta Circular de Rentas Internas Núm. 18-17, es requisito que la radicación de todos los Comprobantes de Retención y Declaraciones Informativas se realice únicamente por medios electrónicos a través del Sistema Unificado de Rentas Internas (“SURI”). Una vez el Comprobante de Retención o Declaración Informativa sea radicado electrónicamente en el Departamento a través de SURI, el patrono o agente retenedor debe entregar copia del mismo a su recipiente dentro de los próximos siete (7) días calendario, contados a partir de la fecha límite establecida para rendir el formulario correspondiente. Dicha copia podrá ser entregada por medios electrónicos, según se establece en la Carta Circular de Rentas Internas Núm. 16-11 (“CC RI 16-11”). Para detalles de los requisitos con los que el patrono o agente retenedor debe cumplir para poder enviar estos formularios por medios electrónicos, favor referirse a la CC RI 16-11.