I. Exposición de Motivos

Según establecido en el Boletín Informativo de Rentas Internas Núm. 18-16, a partir del lunes, 10 de diciembre de 2018, todas las transacciones relacionadas a las retenciones de contribución en el origen, en el Subtítulo A del Código de Rentas Internas de Puerto Rico de 2011, según enmendado, (“Código”) incluyendo el depósito de contribución sobre ingresos retenida y la radicación electrónica de los comprobantes de retención y declaraciones informativas, se completará a través del Sistema Unificado de Rentas Internas (“SURI”). Además, conforme a lo establecido en la Carta Circular de Rentas Internas Núm. 18-16 (“CC RI 18-16”), para poder realizar cualquier transacción en SURI, el patrono, agente retenedor o pagador (en adelante y en colectivo, “Pagador”) debe estar registrado y tener una cuenta de contribuyente en SURI. De igual forma, en el caso de un representante externo del Pagador, el Administrador Principal debe otorgarle el tipo y el nivel de acceso correspondiente para que el representante externo pueda realizar cualquier transacción en su nombre.

A tenor con lo anterior, el Departamento emite este Carta Circular con el propósito de notificar los cambios más significativos que, efectivo el 10 de diciembre de 2018, entrarán en vigor en SURI con relación a las transacciones relacionadas a las retenciones de contribución en el origen.

II. Determinación

A. Nuevas Cuentas Contributivas en SURI relacionadas a las Retenciones en el Origen

Según indicado en la CC RI 18-16, efectivo el lunes, 10 de diciembre de 2018 las siguientes cuentas de retención de contribución en el origen (“Cuentas Contributivas”) serán incorporadas en SURI y en consecuencia todas las transacciones relacionadas serán realizadas a través de SURI como se indica a continuación:

1. Retención de Salarios – Para realizar las siguientes transacciones:

a. Radicación de los Comprobantes de Retención, Reconciliación Anual de Salarios Pagados y Prórroga para someter los Comprobantes de Retención (Formularios 499R-2/W-2PR, 499R-2C/W-2CPR, 499 R-3 y Modelo SC 2727);

b. Radicación de la Planilla Trimestral Patronal de Contribución sobre Ingresos Retenida (Formulario 499 R-1B); y

c. Depósitos de las contribuciones sobre salarios retenidas.

2. Retención de No Residentes – Para radicar los siguientes formularios y efectuar todos los depósitos correspondientes a los mismos:

a. Radicación de los Declaraciones Informativas de No Residentes (Formularios 480.6C y 480.30); y

b. Depósitos de las contribuciones retenidas a los no residentes.

3. Retención de Otros Ingresos - Para radicar los siguientes formularios y efectuar todos los depósitos correspondientes:

a. Declaraciones Informativas de Cuentas de Retiro Individual y Cuentas de Aportación Educativa (Formularios 480.7, 480.7B y 480.7B.1);

b. Declaraciones Informativas de Intereses Hipotecarios (Formularios 480.7A);

c. Declaraciones Informativas de Planes de Retiro y Anualidades (Formularios 480.7C y 480.7C.1);

d. Declaraciones Informativas de Pagos por Arrendamiento de Automóviles (Formularios 480.7D);

e. Declaraciones Informativas de Entidades Conducto (Formularios 480.6 EC, 480.6 F y 480.6 CPT) – En esta fase, solo se requerirá la radicación de los formularios, toda vez que los depósitos de la contribución correspondiente se deben realizar utilizando el nuevo Formulario 480.9EC. Dicho formulario se encuentra disponible en la página de internet del Departamento: www.hacienda.pr.gov, bajo el área de Planillas, Formularios y Anejos; y

f. Otras Declaraciones Informativas y pagos, incluyendo pagos por servicios prestados (Formularios 480.6A, 480.6B, 480.6B.1, 480.6D).

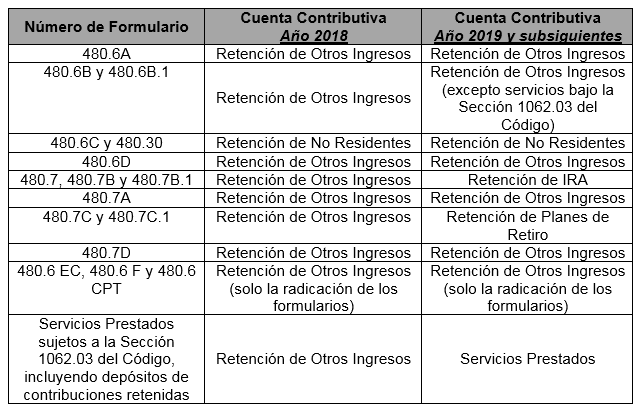

No obstante, las transacciones que, para el año contributivo 2018 se registrarán bajo la Cuenta Contributiva en SURI de “Retención de Otros Ingresos”, para el año contributivo 2019 y años subsiguientes deberán ser realizadas bajo las siguientes Cuentas Contributivas que serán incorporadas en SURI:

(i) Servicios Prestados – Para efectuar toda transacción relacionada a las retenciones en el origen sobre pagos efectuados bajo las disposiciones de la Sección 1062.03 del Código correspondiente al año 2019 y años subsiguientes;

(ii) Retención de IRA – Para efectuar toda transacción relacionada a los Formularios 480.7, 480.7B y 480.7B.1 correspondiente al año 2019 y años subsiguientes;

(iii) Retención de Planes de Retiro – Para efectuar toda transacción relacionada a los Formularios 480.7C y 480.7C.1 correspondiente al año 2019 y años subsiguientes; y

(iv) Retención de Otros Ingresos – Para efectuar toda transacción relacionada a los Formularios 480.6A, 480.6B y 480.6B.1 (excepto pagos sujetos a la Sección 1062.03 del Código), 480.6D, 480.7A, 480.7D, y para radicar los formularios 480.6EC, 480.6F y 480.6CPT correspondientes al año 2019 y años subsiguientes.

A manera de resumen, la siguiente tabla detalla las Cuentas Contributivas en SURI que se deberán utilizar para radicar los formularios (y efectuar los depósitos correspondientes) aplicables al año contributivo 2018 y a los años contributivos 2019 en adelante:

A través de cada una de las Cuentas Contributivas especificadas anteriormente, el Pagador tendrá acceso a:

- radicar y enmendar todas las planillas, comprobantes y declaraciones informativas indicados anteriormente;

- ver todas las planillas, comprobantes y declaraciones informativas que este o su representante autorizado haya radicado;

- ver las enmiendas radicadas a dichos formularios;

- imprimir los formularios radicados;

- ver y efectuar los depósitos de las contribuciones correspondientes; y

- ver el balance para cada una de las Cuentas Contributivas que el Pagador tenga disponible en su cuenta.

B. Radicación de Formularios a través de SURI

Para efectuar cualquier transacción relacionada a las retenciones en el origen, el Pagador o su representante autorizado debe acceder la cuenta del contribuyente en SURI y seleccionar la Cuenta Contributiva correspondiente al tipo de transacción que tenga que efectuar, según se indica en la Parte II-A de esta Carta Circular.

La radicación de los formularios de comprobantes de retención y declaraciones informativas para el año contributivo 2018 solo se podrá efectuar a través de SURI bajo uno de los siguientes métodos:

- Manualmente – ingresando manualmente la información en cada formulario.

- Archivo de Excel – Importando la información de un archivo en formato de Excel. Para obtener el formato del archivo a utilizar, acceda la página principal de SURI: https://suri.hacienda.pr.gov, oprima el enlace Descargas y seleccione la opción Modelos de Formulario.

- Archivo de Texto – Importando la información de un archivo en formato de texto que cumpla con los requerimientos establecidos en la Publicación 18-03, Guía de Desarrollo Formulario 499R-2/W-2PR – Requisitos de Radicación Electrónica para el Año Contributivo 2018 o la Publicación 18-05, Guía de Desarrollo Declaraciones Informativas - Requisitos de Radicación Electrónica para el Año Contributivo 2018. Ambas publicaciones se encuentran disponibles en la página de internet del Departamento: www.hacienda.pr.gov, en la Sección de Publicaciones. Cabe señalar que bajo este método se podrán radicar todos los comprobantes de retención y declaraciones informativas, excepto las de entidades conducto (Formularios 480.6 EC, 480.6 F y 480.6 CPT).

El Pagador podrá radicar hasta un máximo de 2,000 formularios por cada tipo de formulario o declaración que tenga que emitir para el año contributivo. A manera de ejemplo, un Pagador pudiese emitir hasta un máximo de 2,000 comprobantes de retención (Formulario 499R-2/W-2PR), hasta un máximo de 2,000 Formularios 480.6B y hasta un máximo de 2,000 Formularios 480.6C. Sin embargo, esta limitación de 2,000 formularios no aplicará en aquellos casos en que se radiquen los formularios utilizando el método de archivo de texto indicado en la Parte II-B-3 de esta Carta Circular.

Cabe señalar que efectivo el lunes, 10 de diciembre de 2018, la radicación de cualquiera de los formularios indicados en la Parte II-A de esta Carta Circular, o el pago correspondiente, solo se podrá efectuar a través de SURI, incluyendo aquellos que correspondan a periodos anteriores al año 2018.

Además, en el caso de necesitar enmendar alguno de los formularios mencionados en la Parte II-A de esta Carta Circular para un año contributivo anterior al 2018, el Pagador deberá someter dicha enmienda a través de SURI. Por tanto, cualquier enmienda a alguno de dichos documentos, solo se podrá radicar a través de SURI, independientemente que el formulario original no se haya radicado a través de dicha plataforma.

C. Procesamiento de los Formularios Radicados

Los formularios radicados a través de SURI serán procesados entre 1 a 2 días laborables. En consecuencia, para poder imprimir los formularios, el Pagador deberá esperar a que el Departamento complete el procesamiento a través de SURI. El Pagador deberá acceder la pestaña Correspondencia para verificar la notificación de SURI donde se confirma el procesamiento de los formularios sometidos. Una vez reciba dicha notificación, podrá imprimir los formularios para ser enviados a los empleados y suplidores.

Este proceso permitirá al Pagador modificar cualquier formulario sometido, siempre y cuando dicha modificación se haga previo a la hora en que el Departamento realice el procesamiento. En estos casos, dicha modificación no será considerada como una enmienda al formulario. Esto debido a que el Departamento considerará como original el último formulario sometido antes de que SURI realice el procesamiento de las radicaciones del día. No obstante, una vez el formulario es procesado por SURI, cualquier modificación que se realice a los formularios será considerada como una enmienda a los mismos.

D. Número de Control y Número de Confirmación de Radicación Electrónica

1. Números de Control

Efectivo el 10 de diciembre de 2018, el Departamento no asignará los números de control para los comprobantes de retención y declaraciones informativas que radique el Pagador a través de SURI. Por tanto, el Modelo SC 6104 “Notificación a Patronos y Agentes Retenedores - Código de Acceso y Número de Control” no se estará emitiendo para el año 2018 y años subsiguientes. Dicho número debe ser determinado directamente por cada Pagador al radicar los formularios correspondientes. El número de control consistirá de nueve (9) dígitos numéricos y el mismo no podrá repetirse por Pagador, por tipo de formulario y por año contributivo.

A manera de ejemplo, durante el año 2018, Pagador “A” tuvo dos empleados y contrató los servicios de un consultor. Para dicho año, Pagador “A” tiene que rendir dos Formularios 499R-2/W-2PR (uno por cada empleado) y un Formulario 480.6B. Al momento de preparar los mismos, Pagador “A” designa los siguientes números de control:

En este caso, el número de control “000000001” es un número válido, tanto para el Formulario 499R-2/W-2PR de Empleado 1 como para el Formulario 480.6B de Contratista 1. Esto debido a que el mismo se está utilizando en dos tipos diferentes de formularios. No obstante, Pagador “A” no podrá utilizar el número de control “000000001” para el Formulario 499R-2/W-2PR de Empleado 2 o para cualquier otro Formulario 499R-2/W-2PR que tuviese que radicar para el año 2018.

2. Números de Confirmación de Radicación Electrónica

El número de confirmación de radicación electrónica, al igual que en años anteriores, es asignado por el Departamento una vez se procese el formulario conforme a lo establecido en la Parte II-C de esta Carta Circular. A partir del lunes, 10 de diciembre de 2018, el número de confirmación de radicación electrónica asignado será de once (11) caracteres.

3. Fecha límite para entregar los formularios una vez procesados

Tomando en consideración que el procesamiento de los comprobantes de retención y declaraciones informativas indicado en la Parte II-C de esta Carta Circular requiere entre 1 a 2 días laborables para completarse, el Departamento determina que todo Pagador tendrá 7 días calendario, contados a partir de la fecha límite para la radicación de los mismos conforme al Código, para enviar los formularios debidamente procesados y con el número de confirmación electrónica al destinatario correspondiente.

Cabe señalar que la fecha límite para someter los formularios al Departamento será la fecha dispuesta en el Código. La prórroga dispuesta en el párrafo anterior será únicamente para la entrega de los formularios, una vez procesados en SURI a los destinatarios correspondientes.

III. Vigencia

Las disposiciones de esta Carta Circular tienen vigencia inmediata.

Para información adicional relacionada con las disposiciones de esta Carta Circular, puede enviar un mensaje a través de su cuenta en SURI o comunicarse al (787) 622-0123, opción 4.

Cordialmente,

Francisco Parés Alicea

Secretario Auxiliar

Área de Rentas Internas