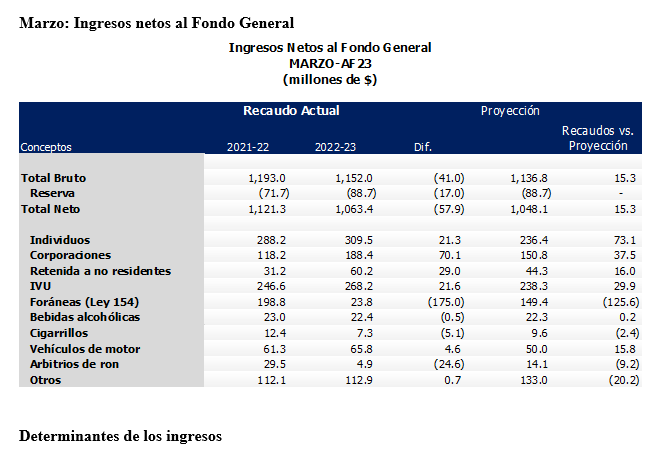

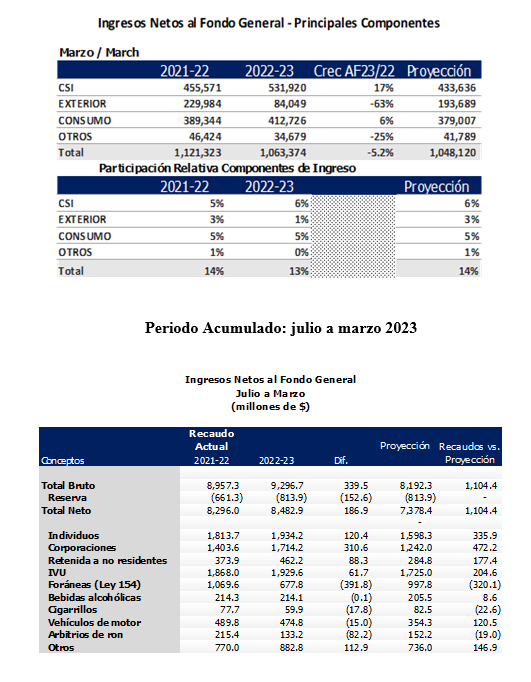

El secretario del Departamento de Hacienda, Francisco Parés Alicea, informó que los ingresos netos del Fondo General correspondientes al mes de marzo de 2023 alcanzaron la cifra de en $1,063.4 millones, rebasando la proyección estimada para el mes de marzo por $15.3 millones o 1.5% más.

Los recaudos durante los primeros nueve meses del presente año fiscal han sido fluctuantes en relación con el desempeño de los recaudos en el periodo fiscal 2022. No obstante, durante el periodo acumulado a marzo, los ingresos de este año aún exceden lo recibido en el pasado año en $187 millones o por 2.3 por ciento.

Dichas fluctuaciones responden a dos factores principalmente, el primero, fue el paso por la Isla del huracán Fiona en septiembre, el que supuso el diferimiento de ciertos pagos contributivos para el mes de octubre, pospuestos hasta diciembre. Esta reducción se tradujo en un incremento superior para el mes de diciembre que compensó la pérdida que se reflejaba en octubre.

El segundo factor es, la transición voluntaria de las empresas multinacionales del arbitrio de la Ley 154-2010[1] a la Ley 52-2022. Esta transición comenzó a partir del mes de febrero y afecta a tres renglones contributivos. Estos son: (1) el Arbitrio a las Foráneas bajo la Ley 154, (2) la Contribución sobre Ingresos de Corporaciones y (3) la Retenida a no Residentes. Esto es así dado que, la Ley 52 o el “nuevo régimen”, ofrece a estas empresas mediante enmienda de sus decretos, un nuevo marco estatutario basado en contribuciones sobre ingresos y la retención sobre ingresos a no residentes.

Cabe señalar, que la mayoría de estas entidades se acogieron a las disposiciones de la Ley 52[1], razón por la cual se observa una caída notable en los recaudos del arbitrio a foráneas a partir de febrero. Durante el periodo acumulado a marzo, lo recibido por este concepto este año fue inferior en $391.8 millones o 32.1 por ciento menos.

Por otro lado, los ingresos provenientes de corporaciones y retenida a no residentes, a partir de febrero, experimentaron un incremento importante respecto al fiscal 2022, esto en gran medida impulsado por los cambios de la Ley 52.

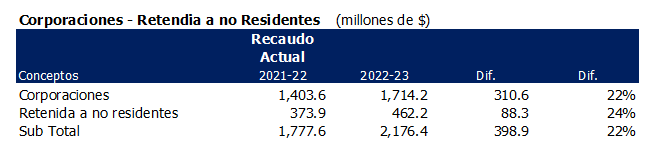

“Al comparar el total de lo recaudado durante el periodo acumulado a marzo por concepto de corporaciones y retenida a no residentes, lo ingresado al Fondo General por estos dos conceptos rebasa los recibido a esta fecha en $398.9 millones. La suma del excedente recibido en Corporaciones y Retenidas a no Residentes, supera la pérdida de los $391.8 millones resultante en los ingresos dejados de percibir por concepto del arbitrio de Foráneas.” señaló el secretario.

La Carta Circular de Rentas Internas Núm. 23-03 estableció como medida fiscal para minimizar el efecto en el flujo de efectivo al Fondo General este año que, como una regla especial en la transición de la Ley, el pago de contribución estimada este año por corporaciones se efectúe de forma mensual, teniendo las entidades una de dos opciones para computar el pago de su estimada[1]. No obstante, se espera que la cantidad recibida por concepto de la Ley 52, para este periodo fiscal, presente una merma en los recaudos recibido por estas entidades. Este saldo se espera sea compensado al efectuar su pago final al cierre de su ciclo contributivo en el Año Fiscal 2024, de manera que se alcance un pago similar al recibido por estas entidades en años previos.

Dicho esto, se explica el comportamiento de los meses de febrero a marzo, periodo en el cual los ingresos han experimentado reducciones de $36.4 millones (-4%) y $57.9 millones (-5.2%) respecto a febrero y marzo del Año Fiscal 2022, respectivamente. Esta brecha se verá incrementada dado el peso que el último trimestre del Año Fiscal representaba del total de los pagos del arbitrio a las foráneas.

Aproximadamente en el Año Fiscal 2022, 32 por ciento de los $1,579 millones que ingresaron ese año al Fondo General del arbitrio, se recibieron durante los meses de abril a junio ($509 millones). Por lo que, durante el periodo de transición de la Ley, se presentará una caída en el flujo de ingresos para el último trimestre.

Recaudos vs Proyección Fiscal

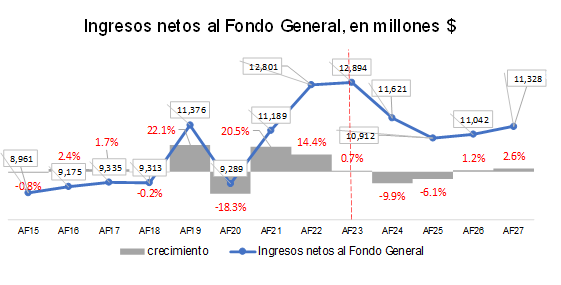

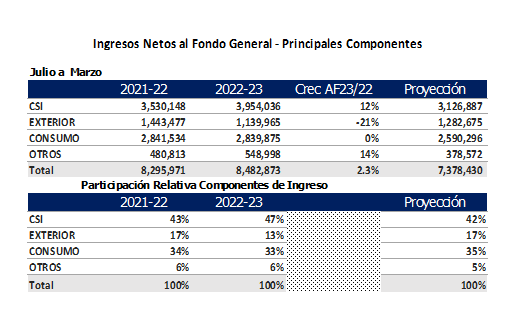

Durante el periodo acumulado del Año Fiscal 2023 (julio-marzo), los ingresos netos al Fondo General totalizaron en $8,482.9 millones, rebasando la proyección para dicho periodo por $1,104.4 millones o 15% más. Este total considera la proyección del Plan Fiscal (PF), de enero 27 de 2022. Debido a que el nuevo Plan Fiscal fue certificado en abril 3 de 2023, la comparativa para periodos previos a éste se realiza con respecto al Plan Fiscal previo.

No obstante, adelantamos que la revisión de la proyección para este año fiscal presentada por la Junta de Supervisión Fiscal (Junta), es de $12,894 millones. La misma supone una revisión sobre la proyección previa ($11,145 millones) de $1,748 millones o un cambio del 15.7 por ciento en el Fondo General[1]. Con respecto al Año Fiscal 2022, la revisión representa un crecimiento de 0.7 por ciento. Para el año fiscal 2024, la Junta proyecta ingreso por $11,621 millones, lo que representa respecto al 2023 una reducción de -9.9 por ciento.

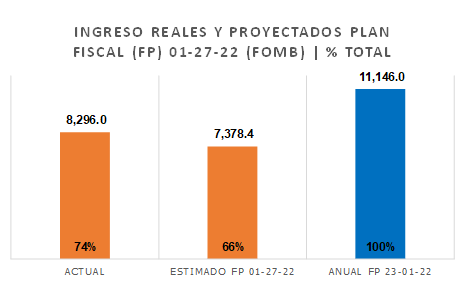

Los ingresos acumulados a marzo representaron el 74 por ciento del total proyectado para el año, mientras que el estimado para el periodo representaba solo el 66 por ciento. Con respecto a la nueva proyección del PF 04-03-23, lo recaudado a marzo representaría el 64 por ciento, lo que implica que la revisión de la Junta supone ingresos durante el periodo de abril a junio por $4,598 millones o el 36 por ciento del total proyectado.

Esta proyección de la Junta puede considerarse elevada si se considera que, para el mismo periodo del Año Fiscal 2022, año que experimentó un crecimiento de 14.4 por ciento respecto al 2021, se recaudaron $4,505 millones, de los cuales $4,397 fueron ingresos recurrentes[1].

La revisión de estas proyecciones y comentarios sobre el nuevo Plan Fiscal certificado por parte del ente fiscal[1], se discutirán a la luz del desempeño de los ingresos para el mes de abril.

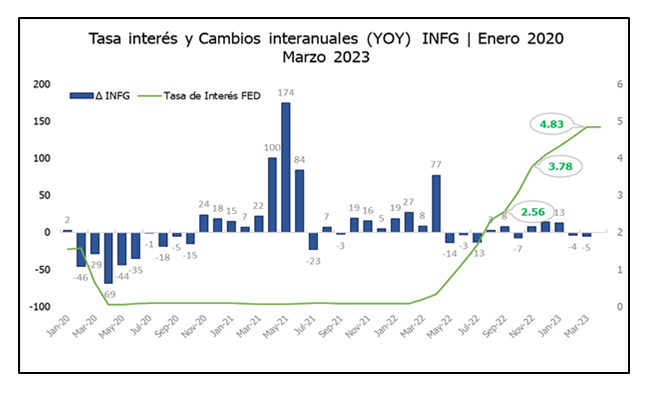

Políticas monetarias antiinflacionarias: La Reserva Federal[1] aumentó el 17 de marzo en 0.25 las tasas de interés por novena vez consecutiva (comenzando en julio de 2022), cuyo principal objetivo es reducir la inflación a nivel óptimo (2.0%), en EE. UU., luego de alcanzar los niveles más altos desde hace 41 años. Los cambios o aumentos en estos tipos, repercuten en la base tributaria, incentivan el ahorro y desalientan los préstamos, dado que el costo del interés aumenta y afecta los niveles de inversión privada y pública.

Para marzo, el Comité de Mercado Abierto de la FED, subió las tasas de interés 25 puntos básicos. La próxima reunión del Comité de Mercado Abierto de la FED[1] está programada para el 3 de mayo de 2023, ya en algunos medios se ventila entre los especuladores, si la tendencia de la desinflación pondrá un freno a las subidas de los tipos. En efecto, de continuar la FED el endurecimiento monetario en los próximos meses, el aterrizaje suave de la economía proyectado por una parte de los economistas, quedaría atrás, dejando así espacio a un aterrizaje forzoso y sus posibles consecuencias económicas y financieras.

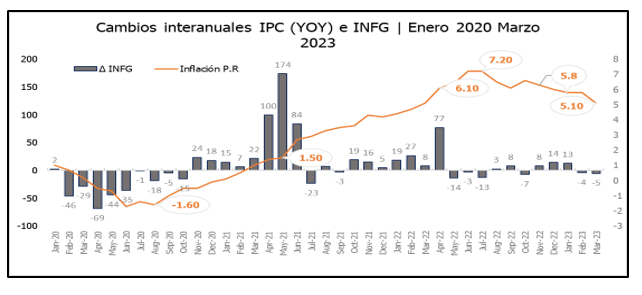

Inflación: La inflación en los Estados Unidos durante el periodo de julio-abril para 2023, fluctuó entre 8.5% y 5%, para un promedio de 7.1%, que marca, después de ocho meses consecutivos de reducciones, una tendencia a la baja.

En Puerto Rico, la inflación durante el periodo de julio a marzo del 2023, ha fluctuado de manera similar, pero con tasas relativamente más bajas, es decir, las tasas de cambio variaron durante el periodo entre 7.2 y 5.1% en marzo, último mes publicado. Esto representó un promedio de cambio de 6.16%[1] para el periodo fiscal, mientras que el crecimiento de los ingresos al Fondo General promedió en 2.3 por ciento.

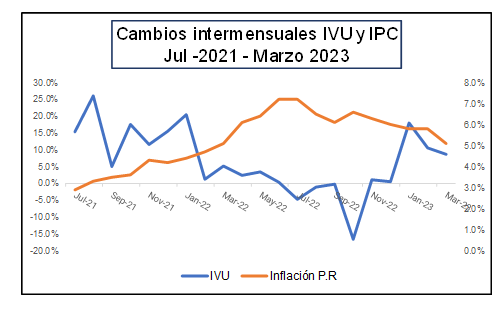

El IPC recoge los incrementos intermensuales por grupos principales, entre los que los se encuentran, los alimentos y bebidas, que para marzo su cambio representó 10.1 puntos porcentuales; los servicios de alimentos, como otros servicios que conforman parte de la base tributaria del IVU; la transportación (2.8%), el entretenimiento (2.5%) y ropa (1.9 %), han experimentado un alza considerable en sus precios bases durante el periodo. El efecto de la inflación en el IVU se observa al graficar la relación predominante inversa, entre los crecimientos de ambas variables para los periodos en que la inflación se ha recrudecido.

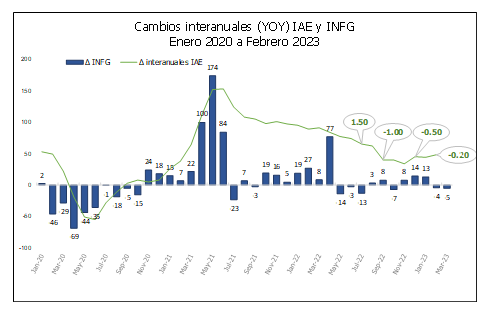

Actividad Económica y Base Contributiva: El índice de actividad económica (IAE, BDE), se relaciona con la base tributaria con el propósito de examinar su correspondencia. El IAE está altamente correlacionado con el PNB real[1], y considera en su construcción los componentes de la nómina de empleados, la generación de energía, el consumo de gasolina y las ventas de cemento; indicadores claves para evaluar la actividad económica gravada por ingresos en Puerto Rico. Para febrero, último mes publicado por el BDE, el cambio interanual del IAE fue de negativo -0.20 puntos[2]. El IAE ha mostrado una tendencia negativa marcada para los últimos 6 meses continuos que denotan una contracción de la actividad económica (septiembre a febrero), durante el periodo. En efecto, esto representó en promedio una contracción de la actividad económica de -0.30 puntos en lo que lleva el presente año fiscal.

Cabe señalar, que el componente de Nómina del índice durante el periodo fiscal, arrojó cambios positivos que promedian en 3.2 puntos porcentuales. Sobre este particular, los ingresos por retención patronal de Individuos reflejaron un ingreso de julio a marzo de 12.9 por ciento.

Por lo que, los cambios interanuales de los ingresos netos, los cuales han fluctuado entre terreno positivo y negativo, contrastan con el comportamiento del IAE.

En marzo, el cambio interanual de los ingresos netos al Fondo General fue de -5.2 por ciento, el que como explicáramos, principalmente responde a un periodo de transición por la Ley 52. Sin embargo, el promedio de los ingresos del Fondo General para el periodo comparable, de julio a febrero, fue de 3.4 por ciento.

Ingresos Netos al Fondo General Año Fiscal 2023

Periodo/Mes: marzo 2023

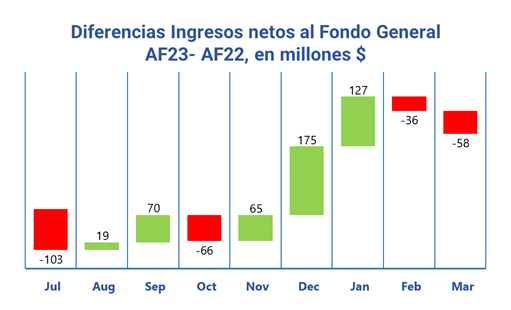

Los ingresos netos al Fondo General para el mes de marzo de 2023, representaron $57.9 millones menos (o -5.2 %), en comparación con el mes de marzo del año 2022. La contribución sobre ingresos ha representado el componente con mayor solidez durante el mes. El principal renglón de ingresos responsables de este crecimiento fue el de las Corporaciones, con $70 millones (59.3% más) y los individuos con $21.3 millones o 7.4% más.

Por otro lado, el IVU, componente de consumo, muestra un crecimiento de 8.7%. El sector del Exterior, compuesto por las retenidas a no residentes y el arbitrio bajo la Ley 154, presentaron una reducción de -63%. Esto en respuesta a los cambios por concepto de la Ley 52, en la que gran parte de las entidades foráneas que pagaban dicho arbitrio, dejaron de hacerlo y en su defecto comenzaron a pagar tasas más altas de contribución sobre ingresos. En retenida a no residentes se registró para el periodo un crecimiento de 92.9 por ciento.

Los ingresos netos al Fondo General para el periodo acumulado, representaron $186.9 millones más o 2.3 %, en comparación al mismo periodo del 2022. Para el periodo acumulado, el componente de contribución sobre ingresos incrementa su participación a 47% respecto el total recaudado y crece en 12 por ciento. El principal renglón de ingresos responsables de este crecimiento fueron las Corporaciones, con $311 millones o 22.1% más y los individuos con $120.4 millones o 6.6% más. Por otro lado, el IVU muestran un desempeño favorable de 3.3% más durante el periodo. El sector del Exterior, compuesto por la retención a no residentes y el arbitrio bajo la Ley 154, presentó una reducción de -21%.

Contribución sobre Ingresos

Individuos

El renglón de contribución sobre ingresos de individuos para el mes de marzo de 2023, asciende a $309.5 millones, lo que representa $73.1 millones más a la proyección o 30.9%. Al comparar con el mes de marzo del año fiscal previo, los recaudos alcanzaron $21.3 millones o 7.4% más.

En tanto, los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), en este renglón totalizan $1,934.2 millones, superando la proyección en $336 millones o 21% más y en $120.4 millones acumulados más, respecto a los recaudos del año fiscal 2022 o un 6.6%.

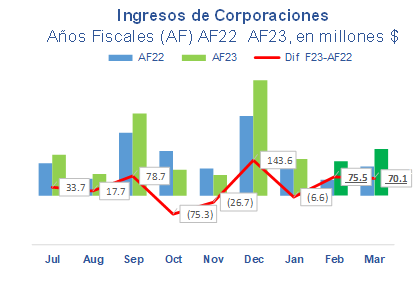

Corporaciones

Los recaudos por concepto de contribución sobre ingresos de corporaciones para el mes de marzo de 2023, sumaron $188.4 millones, superando la proyección objetivo para dicho mes por $37.5 millones o 24.9% más. Al comparar con el mes de marzo del año fiscal 2022, los recaudos reflejan $70.1 millones o 59.3% más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos en este renglón totalizan $1,714.2 millones, superando lo proyectado en $472.2 millones o 38% más, y $310.6 millones acumulados más, respecto a los recaudados del año fiscal 2022 o 22.1%.

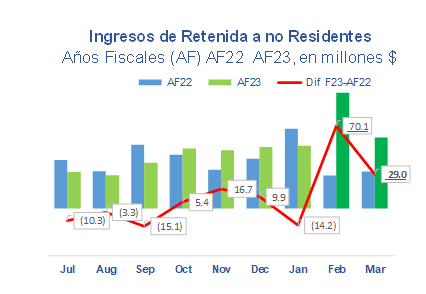

Retenida a no Residentes

En el caso de la Retención a no residentes, sector exterior que incluye el pago por regalías, los ingresos durante el mes de marzo de 2023 sumaron $60.2 millones, superando la proyección por 16 millones o 36.1% más. Al comparar con el mes de marzo del Año Fiscal 2022, los recaudos representaron $29 millones más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos en este renglón totalizan $462.2 millones, superando la proyección en $177.4 millones o 62.3% más. En efecto, cuando comparamos con el Año Fiscal 2022, se observa un aumento de $88.3 millones o 23.6% más.

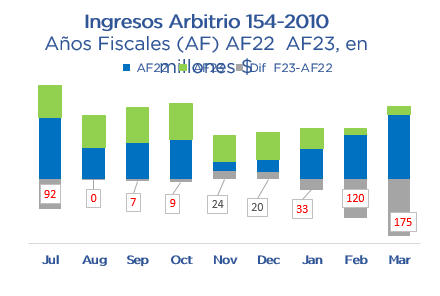

Arbitrios Entidades Foráneas (Ley 154)

En cuanto a los recaudos procedentes de las Entidades Foráneas, durante el mes de marzo de 2023 sumaron $23.8 millones, lo que representa $125.6 millones menos que la proyección objetivo. Al comparar con el mes de marzo del Año Fiscal 2022, los recaudos para el mes de marzo de 2023 resultaron en $175 millones menos.

Como se explicó previamente, en el mes de febrero se inicia la transición para la mayoría de las entidades que pagaban dicho arbitrio. A partir de este mes, gran parte de las entidades que enmendaron sus decretos contributivos bajo la Ley 52, dejaron de pagar bajo el régimen del arbitrio a las foráneas y comenzaron a tributar en contribución sobre ingresos, ahora a tasas más altas, según lo dispuesto por la Ley.

En tanto, los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), totalizaron $677.8 millones, lo que representa $320.1 millones menos que la proyección o -32.1% menos y $391.8 millones o -36.6% menos que lo recaudado durante el Año Fiscal 2022. En lo que respecta a la proyección, debe remarcarse que la misma deberá ser revisada por la Junta de Supervisión Fiscal en el Plan Fiscal, de modo que refleje los cambios en la forma que tributarán en lo sucesivo las compañías foráneas.

Bebidas Alcohólicas

Los ingresos por concepto de bebidas alcohólicas durante el mes de marzo de 2023, sumaron $22.4 millones, lo que representa $200 mil dólares o 0.8% más que la proyección objetivo. Al comparar con el mes de febrero del año fiscal 2022, los recaudos muestran $500 mil dólares o -2.3% menos.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos por concepto de Bebidas Alcohólicas totalizan $214.1 millones, lo que representa $8.6 millones más o 4.2% más que la proyección ($205.5 millones) y $100 mil dólares menos sobre lo recaudado durante el mismo periodo fiscal de 2022.

Cigarrillos

Los ingresos por concepto de productos de tabaco durante el mes de marzo de 2023 sumaron $7.3 millones, lo que representa $2.4 millones o -24.5% menos que la proyección ($9.6 millones). Al comparar con el mes de marzo del Año Fiscal 2022, los recaudos muestran $5.1 millones menos que lo ingresado o -41.3%.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos por concepto de cigarrillos totalizan $59.9 millones, lo que representa $22.6 millones o

-27.4% menos que la proyección ($82.5 millones) y $17.8 millones o -22.9% menos que lo recaudado a la fecha en el Año Fiscal 2022.

Impuesto sobre Ventas y Uso (IVU)

Los ingresos por concepto del Impuesto sobre Ventas y Uso (IVU), durante el mes de marzo de 2023, sumaron $268.2 millones, lo que representa $29.9 millones más que la proyección o 12.6%. Al comparar con el mes de marzo del Año Fiscal 2022, los recaudos muestran $21.6 millones más o 8.7% más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos por concepto de IVU totalizan $1,929.6 millones, lo que representa $204.6 millones más que lo proyectado o 11.9%. Ello representa $61.7 millones o 3.3% más que lo recaudado durante el Año Fiscal 2022.

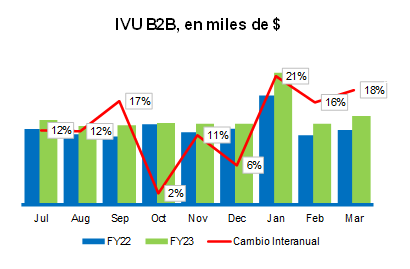

Un componente de esta base que arrojó un crecimiento importante ($3.1 millones más), fue el de las ventas entre comercios (B2B). Para el periodo acumulado, las mismas ascendieron a $177.3 millones. Esto representó respecto al Año Fiscal 2022 un crecimiento interanual de 13 por ciento.

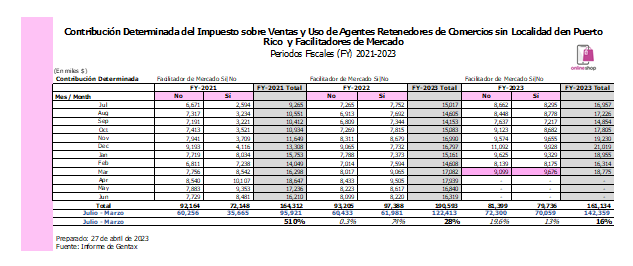

Por otro lado, la contribución informada por los comercios sin localidades y facilitadores de mercado (ventas por Internet), presentaron un crecimiento para el periodo acumulado de 16 por ciento o $19.9 millones más. De éstas, el componente que mayor crecimiento reflejó fue el de los comercios sin localidad (19.6 % más), el que en comparación con los facilitadores de mercado (13% más), arrojaron un crecimiento mayor.

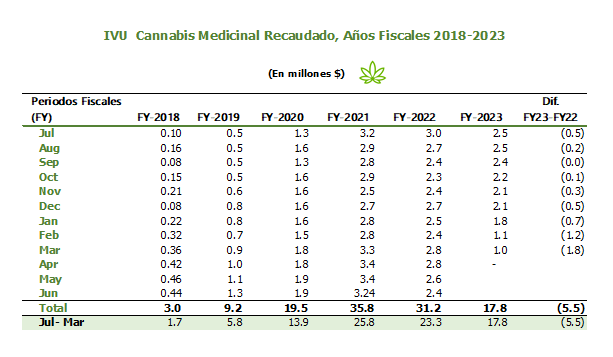

Así también, se considera un componente adicional de ingresos provenientes de la venta del cannabis medicinal sujeta a IVU. En cuanto a éste, los ingresos una vez más representaron una reducción de $1.8 mil, respecto a marzo del año fiscal 2022 y de $5.5 millones menos para el periodo acumulado.

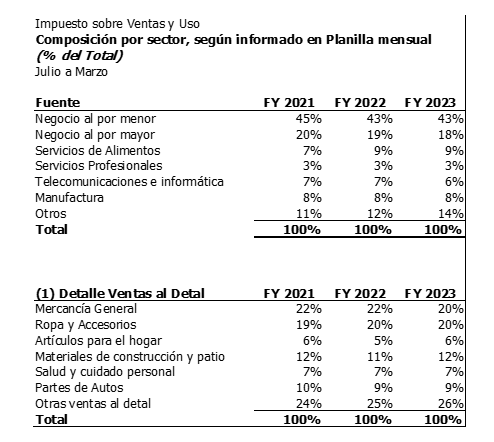

Finalmente, al evaluar el desempeño del IVU por sector industrial, se mantiene constante la participación que representa el comercio al por menor (43%), al igual que los servicios de alimentos (9%). Esto en lo que respecta al periodo acumulado de julio a marzo. El sector de Telecomunicaciones se reduce de 7% a 6 % su participación del total declarado.

Vehículos de Motor

Los ingresos por concepto de arbitrios sobre vehículos de motor durante el mes de marzo de 2023, sumaron $65.8 millones, superando la proyección por $15.8 millones o 31.6% más. Al comparar con el mes de marzo del Año Fiscal 2022, los recaudos muestran $4.6 millones o 7.4% más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo de 2023), los ingresos por concepto de arbitrios sobre vehículos de motor totalizan $474.8 millones, lo que representa $120.5 millones más que la proyección o 34%. No obstante, cuando comparamos los recaudos acumulados con el Año Fiscal 2022, muestra $15 millones menos o -3.1%.

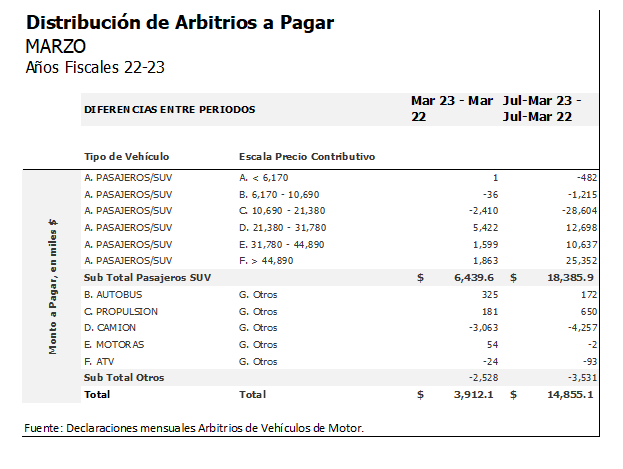

La escala contributiva de precios que mayor reducción reflejaron fue la de unidades entre precios de $10,690 y $21,380 (-$28.6 millones menos), mientras que la escala entre precios mayores a $44,890, reflejaron el incremento mayor ($25.3 millones más). Esto respecto al mismo periodo declarado en 2022.

Arbitrios sobre embarques de ron

Los ingresos por concepto de los arbitrios de ron durante el mes de marzo de 2023 alcanzaron $4.9 millones, lo que en comparación con la proyección objetivo para este renglón, representó $9.2 millones menos o -65.2% menos. Esta cifra representa $24.6 millones o -83.4% menos, que lo recaudado en marzo de 2022.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a marzo), los ingresos por concepto de arbitrios sobre embarques de ron totalizan $133.2 millones. Esto representa $19 millones menos o -12.5%, que la proyección y $82.2 millones menos o 38.2%, que lo recaudado durante el Año Fiscal 2022. Cabe señalar que lo recaudado durante este año fiscal, representa una tasa de devolución de $10.5, la cual es inferior a la que, en gran parte del Año Fiscal 2022 el gobierno federal realizó la devolución ($13.25).