El secretario del Departamento de Hacienda, Francisco Parés Alicea, informó que un estudio reciente sobre el comportamiento de la captación del Impuesto sobre Ventas y Uso (IVU), reflejó un aumento importante durante los periodos fiscales recientes, lo que confirma la efectividad de las medidas administrativas y de fiscalización implementadas.

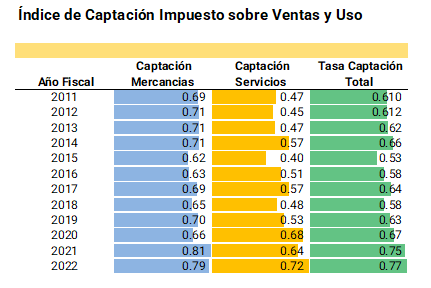

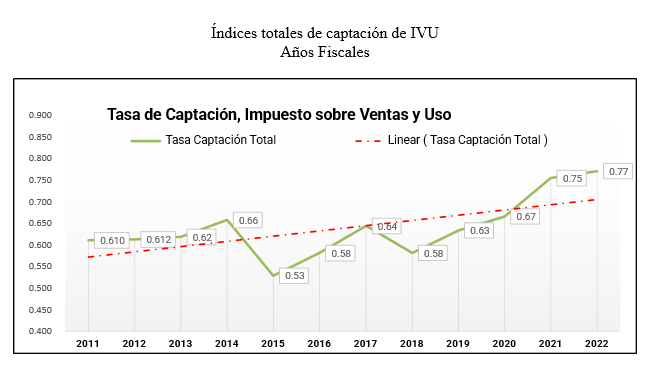

“El índice de captación del IVU, que representa un porcentaje importante de la base tributaria de los ingresos al Fondo General, mostró un desempeño en los últimos dos periodos fiscales que sobrepasó la tendencia, con tasas de captación total de 75% y 77%. Esto representa un incremento de 19 puntos porcentuales en el 2022 versus el periodo de 2016”, dijo el funcionario.

Parés Alicea explicó que el estudio realizado por la Oficina de Asuntos Económicos y Financieros del Departamento abarca los años fiscales de 2011 hasta el 2022, en medio de los cuales se experimentaron huracanes, temblores y la pandemia del COVID 19. Sin embargo, luego de una disminución en la captación en el 2018, cuando ocurrió el huracán María, la tendencia del índice mostró un incremento sostenido entre los años fiscales 2019 y 2022, para alcanzar el índice de captación máximo en el 2022 cuando ascendió a 77%.

“Con este estudio se revisa la metodología utilizada en el estudio de abril de 2016 que a grandes rasgos, actualiza la base de ‘commodities’ o artículos de importaciones registradas, revisa los ‘ratios’ o proporciones a utilizarse para estimar la base imponible en servicios y replica una metodología similar para estimar los cambios en la base y tasa del componente de servicio del índice. Buscamos identificar los comportamientos de cumplimiento, de manera que el uso del índice, además de ser un instrumento de medición, sea uno de fiscalización, igualmente”, agregó.

El IVU es un impuesto sobre la base de consumo personal, sobre transacciones intermedias entre comerciantes y sobre el uso.

Consideraciones en el estimado de la base tributable de mercancía

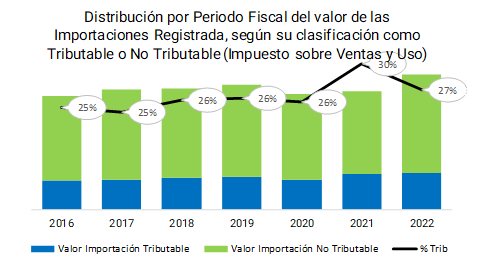

El secretario explicó que la base potencial del renglón de mercancías son las importaciones registradas, cuya fuente es el External Trade, del Departamento de Comercio Federal. Se considera la distribución de las importaciones clasificadas entre mercancía tributable y no tributable. Durante el periodo considerado en el estudio, desde el 2011 al 2022, la proporción de importaciones tributables sobre el IVU, del total importado, promedia 26%. Esta proporción fluctúa a través del periodo, alcanzando los puntos más álgidos en el 2021 (30%) y en el 2022 (27%).

Parés Alicea agregó que se hicieron otros ajustes en el estudio para conciliar la base potencial seleccionada de importaciones registradas, como tomar en cuenta las compras realizadas por el gobierno, que están exentas de IVU; descartar de la base del IVU artículos de sectores identificados en la agricultura, la minería, utilidades y manufactura y la revisión del sector de Servicios de Alojamiento y Alimentación, que tiene una subcategoría con ventas tributables, como licores, vinos y alimentos preparados.

Base tributable de servicios

En el caso de los servicios, se acogió la metodología utilizada en el estudio de 2016 por el Dr. José Alameda Lozada, que, en esencia, estima la base como un constructo estadístico, en función de la relación entre los patrones de consumo tributables de bienes tangibles y servicios. Se determinó una tasa de 58% como la proporción entre la base imponible de servicios y la base de mercancía.

A diferencia del estudio de 2016, en este caso se examinaron variaciones ocurridas durante ciertos periodos como: la inclusión en la base de mercancías de una tasa especial de 6% en el 2015 (PICO), el aumento a 10.5% de la tasa del IVU y el comienzo del impuesto B2B o servicios ofrecidos por comercios a comercios y servicios designados, además de la introducción de una tasa especial para los alimentos preparados a partir de octubre de 2019.

“Sobre la tasa especial de 7% para alimentos preparados, vigente desde 2019, debo destacar que ese alivio a los ciudadanos, aumentó la captación del IVU en el renglón de servicios en 70%”, comentó el secretario.

“Consideramos que un determinante para la reducción de la brecha tributaria o mejoras en la captación, ha sido la modernización e implementación de una plataforma tecnológica de avanzada, la cual provee al sistema contributivo una mayor visibilidad sobre las transacciones que se registran entre compradores y vendedores durante el ciclo económico. La plataforma SURI facilita el cumplimiento voluntario de los contribuyentes, en la medida en que sirve de disuasivo a la evasión y mediante la simplificación, reduce el tiempo de procesamiento y el costo de cumplir para los contribuyentes”, explicó.

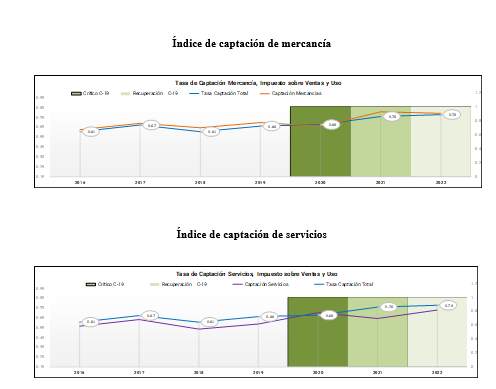

Parés Alicea añadió que, al comparar los resultados para el índice de mercancía respecto al índice total o global, se puede observar que durante los periodos 2020 y 2022, el índice de mercancías de reduce, mientras que el índice general aumenta. “Los incrementos en ambos periodos para el índice general se deben a la aportación del índice de servicios, porque durante el periodo de pandemia se restringieron los horarios de operación durante varios meses a gran parte del comercio y los consumidores inclinaron sus preferencias por el consumo de alimentos preparados a domicilio. También, en el Departamento aprobamos varias determinaciones administrativas para atender la limitación del flujo de efectivo, en sectores que aplazaron los pagos correspondientes al año fiscal 2020-2021”.

El funcionario dijo que una de las bondades en la implementación del Índice, en esta actualización, fue recrear la metodología dentro de la estructura de la plataforma de inteligencia de negocios, que utiliza la Oficina de Asuntos Económicos y Financieros, que le permite acceder a gran parte de las bases de datos contributivos y realizar un análisis granulado con información actualizada e histórica.

Mencionó que entre las áreas identificadas como vulnerables a mejoras en próximas revisiones, está calibrar las ponderaciones para las importaciones de uso, precisar la distribución entre mercancías y servicios en la base de retenedores voluntarios y facilitadores de mercado e identificar una base potencial para la producción local.

Finalmente, debe señalarse que simultáneamente al estudio presentado, el Departamento de Hacienda comisionó otro estudio independiente a cargo del economista tributario Dr. Ramón Cao García. Dicho estudio también será publicado en la página del Departamento.