I. BASE LEGAL

La Ley Núm. 230, del 23 de julio de 1974, Ley de Contabilidad del Gobierno de Puerto Rico, según enmendada, establece que las dependencias que administran contratos y/o subvenciones federales retendrán la parte atribuible a sus propios esfuerzos administrativos de los fondos por concepto de costos indirectos que recobran del Gobierno Federal. Además, dispone que el Departamento de Hacienda retendrá de dichos reembolsos la parte atribuible a los servicios centralizados que haya prestado.

II. PROPÓSITO

Esta Carta Circular se emite con el propósito de indicar las instrucciones a seguir para la contabilización y control de los costos indirectos.

III. DISPOSICIONES ESPECÍFICAS

Las agencias que reciben del Gobierno Federal aportaciones (Grants) en las cuales tengan aprobados costos indirectos, procederán como sigue:

1- Para contabilizar el reembolso de costos indirectos, utilizarán el Modelo SC 749, Desglose de Fondos Estatales, para establecer la cuenta de asignación correspondiente, bajo el Fondo 234, Reembolso de Costos Indirectos. Esta cuenta de asignación se creará en cero, indicará el año presupuestario al cual corresponda y tendrá un periodo de vigencia de tres años.

2- Cuando reciban los fondos y se contabilice la remesa, las agencias transferirán el importe correspondiente al Fondo 234. Las transferencias al referido Fondo deberán efectuarlas al recibir cada remesa, según el por ciento de recobro de costos indirectos aplicado a cada aportación. Para esto utilizarán el Modelo SC 710, Comprobante de Jornal, con la siguiente entrada:

(Fondo 222 ó 272)

E 9760 Transferencia Operacional - Out

A 1060 - Efec-Valores Equiv en Tesoro

(Fondo 234)

A 1060 Efec-Valores Equiv en Tesoro

R 9760 Transferencia Operacional – In

3- Transferidos los fondos a la cuenta de asignación dentro del Fondo 234, las agencias podrán efectuar obligaciones y desembolsos contra la referida cuenta de acuerdo con sus necesidades. Como dichos fondos se rigen por la Ley Núm. 147 del 18 de junio de 1980, Ley Orgánica de la Oficina de Gerencia y Presupuesto, según enmendada, deberán informar por escrito a dicha Oficina los fondos que esperan recibir por concepto de costos Indirectos dentro del año presupuestario. Además, le informarán el importe que le corresponde retener dentro del Fondo 234 y para cuáles desembolsos utilizarán los mismos, así como el importe que transferirán al Fondo General. Para la transferencia al Fondo General realizarán la siguiente entrada:

(Fondo 234)

E9950 Transferencia Costos Indirectos al Fondo General Sobrante

A1060 Efec-Valores Equiv en Tesoro

(Fondo 111)

A1060 Efec-Valores Equiv en Tesoro

R9530 Reemb Costos Indirectos Prog Fed.

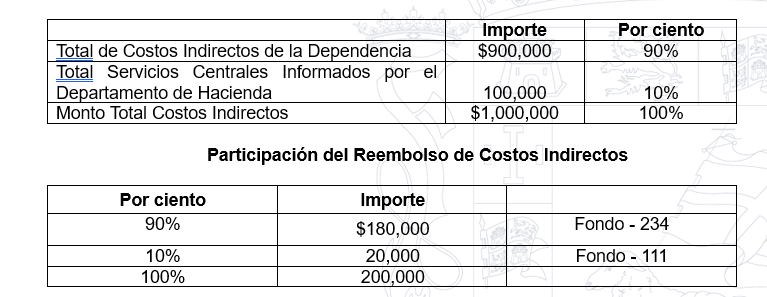

4- Para cada año presupuestario en que se reciban aprobadas una o más aportaciones que contengan costos indirectos, se creará una cifra de cuenta de costos indirectos por año y por agencia. A dicha cuenta se transferirán los importes correspondientes a cada aportación (Grant). Para determinar el importe a transferir al Fondo General por concepto de la parte atribuible a los servicios centralizados que haya prestado procederán como sigue:

a) El importe total de los costos indirectos determinado por la agencia al preparar la propuesta de costos indirectos, sumado al importe de los costos por servicios centralizados negociado con el Gobierno Federal e informado por este Departamento a las agencias mediante carta, constituye el monto total de costos indirectos.

b) Esos importes se expresarán en términos de por ciento representando el 100% del importe total.

c) Determinados ambos por cientos, aplicarán al total de los costos indirectos el por ciento correspondiente a los servicios centralizados y el resultado será el importe para transferir al Fondo General, Ejemplo:

Determinación del Monto Total de Costos Indirectos

d) Las agencias deberán completar los dos Modelos SC 710, Comprobante de Jornal, para efectuar las transferencias al Fondo 234 y al Fondo 111. En el caso de las agencias que no tienen el Sistema PRIFAS deberán enviar los dos comprobantes a la División de Cuentas del Negociado de Contabilidad Central de este Departamento. De recibirse sólo el Comprobante de Jornal correspondiente a la transferencia al Fondo 234, el mismo será retenido por dicha División y le notificará a la agencia que falta el Comprobante para contabilizar la transferencia al Fondo General. De no recibirse dicho comprobante dentro de una semana a partir de la fecha de notificación, se devolverá el comprobante sin contabilizar.

e) Aquellas Agencias que por determinación del gobierno federal no les permita utilizar en su propuesta los costos por servicios centralizados deberán enviar copia de esta, a la División de Cuentas, Oficina 311, Piso 3 de este Departamento.

Esta Carta Circular deroga la Carta Circular Núm. 1300-02-08 del 3 de agosto de 2007.

Para aclarar cualquier duda con relación a esta Carta Circular, pueden comunicarse a csc@hacienda.pr.gov

El texto de esta Carta Circular está disponible en la página web del Departamento de Hacienda. Utilice el siguiente enlace para acceder el formato en pdf: Cartas Circulares de Contabilidad Central I Departamento de Hacienda de Puerto Rico (pr.gov)

Será responsabilidad de las agencias hacer llegar copia de esta Carta Circular al personal, en especial a los que intervienen en la preparación y trámite de los documentos que se especifican en la misma.

Cordialmente,

Ángel L. Pantoja Rodríguez

Secretario de Hacienda