Estimados señores:

El propósito de esta Carta Circular es informar las fechas límite para registrar en el Sistema PRIFAS 7.5 y People Soft 8.4, 8.9 y 9.1, las transacciones relacionadas al cierre de año fiscal. Además, para informar a las agencias que envían sus documentos a este Departamento las fechas límite establecidas.

A - Obligaciones de Fondos

1. A partir de la emisión de esta Carta Circular no podrán efectuarse obligaciones ni adquisiciones de bienes y servicios. De surgir alguna emergencia que requiera adquisición de bienes o servicios, las agencias deberán solicitar autorización por escrito explicando las razones de la misma. Enviarán la solicitud al Área de Contabilidad Central de este Departamento.

2. Pagos Contra Obligaciones

a. Para efectuar pagos contra obligaciones utilizarán el Modelo SC 735, Comprobante de Pago e indicarán en el campo CT del Modelo el Código de Transacción PV, Pago contra Obligación.

b. El Modelo SC 735 lo prepararán de la forma acostumbrada con excepción de los pagos contra obligaciones para Gastos de Transportación y Subsistencia, Donativos, Subsidios y Otras Distribuciones (Dummy - Inciso 5 anterior) donde procederá como sigue:

(1) En el nombre y número de identificación del suplidor indicarán el nombre y seguro social individual o patronal de la persona o entidad a la cual se le hará el pago.

(2) En el campo Núm. de Orden de Compra o Núm. de Obligación de Contrato, indicarán el número de la obligación de cierre de año. Si la obligación está relacionada con un contrato deberán asegurarse de indicar el número de contrato correcto.

(3) En el campo de la Cifra de Cuenta del Modelo SC 735, indicarán la cuenta de gasto específica con la cual se establecieron las obligaciones. Verificarán que el suplidor a quien se le emite el pago esté registrado en el Sistema PRIFAS.

(4) Deberán asegurarse que al efectuar los pagos tengan cuidado al codificar y entrar las obligaciones y líneas que se van a afectar. Bajo ningún concepto se deben modificar las obligaciones del cierre de año una vez aprobadas y contabilizadas. Si al copiar la referencia de la obligación hacia un pago notan que se han equivocado de número de orden, es necesario cancelar la transacción y registrarla nuevamente ya que al modificarse impide que las Órdenes y las asignaciones concilien sus balances.

c. Es importante que aquellas agencias autorizadas a entrar información al Sistema PRIFAS al procesar el Comprobante de Pago verifiquen en el campo Remit to, dentro del Panel Schedule Payment, que el número, nombre y dirección del Suplidor al cual se emite el cheque esté correcto y que el Código de Disposición indique V (Suplidor o Reclamante).

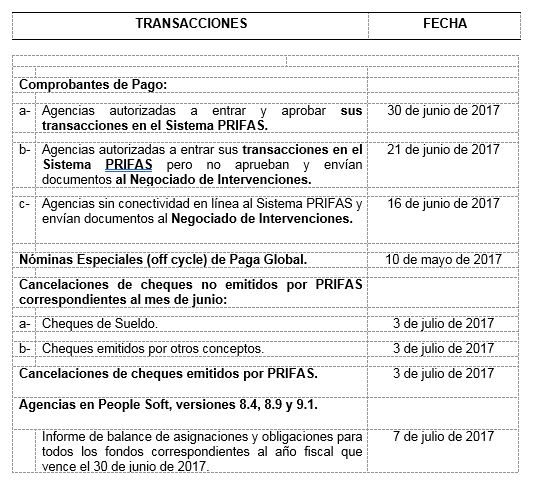

d. Las agencias que tienen conectividad en línea al Sistema PRIFAS tendrán hasta las 4:30 p.m. del 30 de junio de 2017 para registrar el Modelo SC 735, Comprobante de Pago en el Sistema.

e. Las agencias que registran los pagos contra obligaciones en el Sistema PRIFAS, pero no tienen nivel de aprobación, tendrán hasta las 4:30 del 21 de junio de 2017 para registrar las mismas y enviar al Negociado de Intervenciones de este Departamento los Comprobantes de Pago para el trámite correspondiente.

f. Las agencias sin conectividad en línea al Sistema PRIFAS tendrán hasta las 4:30 p.m. del 16 de junio de 2017 para enviar al Negociado de Intervenciones de este Departamento los Comprobantes de Pago para el trámite correspondiente.

Al 30 de junio de 2017 los saldos no obligados de las asignaciones del Fondo 111 ingresarán al Fondo General. Los saldos obligados para el año fiscal tendrán por disposición de ley un año adicional para pagarlos. Este periodo vence el 30 de junio del próximo año fiscal, por lo cual las agencias no podrán emitir pagos contra éstas una vez hayan vencido.

B - Cancelaciones de Cheques y Transacciones Electrónicas

Las agencias tomarán las medidas necesarias para cancelar los cheques y transacciones electrónicas cuyo pago no procede. En el caso de cheques realizarán la cancelación antes de cumplir seis meses de emisión y enviarán los mismos a este Departamento. Después de esa fecha no se registrarán en los sistemas de contabilidad cancelaciones de cheques que tengan seis meses o más de emitidos, debido a que se corre un proceso de cancelación automática para estos casos. En el caso de transacciones electrónicas se realizarán en o antes de los 30 días a partir de la fecha del aviso de depósito rechazado.

Las cancelaciones de los cheques y transacciones electrónicas emitidas contra una asignación presupuestaria del año 2016-2017 las procesarán como sigue:

1. Pagos emitidos por RHUM

Las cancelaciones de cheques deberán enviarse a la División de Apoyo al Sistema RHUM del Centro de Coordinación y Control del Sistema PRIFAS/RHUM de este Departamento antes de que estos cumplan los 30 días de emitidos o tan pronto la agencia determine que el mismo no procede, mediante el Modelo SC 858, Comprobante de Anulación. Las cancelaciones de cheques emitidos en junio contra asignaciones presupuestarias del Fondo General deberán enviarse a cancelar no más tarde del 3 de julio de 2017.

En las transacciones electrónicas rechazadas las agencias recibirán del Área de Tecnología de Información del Departamento de Hacienda un informe de depósitos rechazados. Tan pronto la agencia reciba dicho informe preparará el Modelo SC 858 y lo enviará a procesar a la División de Apoyo al Sistema RHUM del Centro de Coordinación y Control del Sistema PRIFAS/RHUM, no más tarde del 3 de julio de 2017.

2. Pagos emitidos por PRIFAS

a. Las cancelaciones de cheques que correspondan a cheques con menos de seis meses de emitidos durante el año fiscal 2016-2017, deberán enviarse al Área del Tesoro de este Departamento mediante el Modelo SC 742.1, Cancelación de Cheques Suplidores, no más tarde del 3 de julio de 2017. Una vez cancelados, si el pago no procede el importe de los mismos ingresará a la cuenta de origen. Si se cancela para emitir un nuevo cheque el Área del Tesoro es la responsable de realizar la reprogramación para la nueva emisión.

b. En las transacciones electrónicas rechazadas las agencias recibirán del Banco un Informe de Transferencias Electrónicas Rechazadas. Procederán a preparar el Modelo SC 742.1 para cancelar la transferencia electrónica rechazada y enviarán el mismo al Área del Tesoro acompañado del informe de rechazo del Banco, no más tarde del 3 de julio de 2017. Si se cancela para emitir un nuevo pago, en el Modelo deberá marcar la opción de Cancelación: Reabrir Comprobante - Retener.

3. Este Departamento devolverá los documentos sobre las cancelaciones de cheques emitidos contra asignaciones del año fiscal 2016-2017 que se reciban con posterioridad a la referida fecha y las agencias tendrán que rehacer los documentos y enviarlos a cancelar en el próximo año fiscal. Cuando la agencia quiera cerrar un comprobante, el cual fue emitido contra una asignación del año fiscal 2016-2017, debe señalar la intención de que se devuelva el dinero a la obligación de origen. Si no se especifica que se devuelva el dinero a la obligación de origen al cerrar el comprobante, el importe del mismo va al saldo libre de la asignación y para hacer un nuevo pago tendrán que hacer un nuevo comprobante contra una asignación del nuevo presupuesto (partidas de deudas de años anteriores).

C - Sobregiros

1. Antes del 19 de mayo de 2017 las agencias deberán identificar si tienen balance suficiente en sus cuentas de nómina y gastos relacionados para pagar sus nóminas del mes de junio de 2017. Si al hacer este ejercicio determinan que podrían terminar en sobregiro deberán identificar en sus cuentas los fondos necesarios para cubrir el mismo y hacer los ajustes antes de establecer las obligaciones del cierre de año fiscal.

2. Aquellas agencias que a la fecha de aprobación de esta Carta Circular tengan sobregiros en sus cuentas, esto aplica a todos los fondos, deberán tomar las medidas para corregir los mismos inmediatamente, enviando los documentos para cubrir dichos sobregiros.

D - Hoja de Control, Modelo SC 714

1. La Hoja de Control – PRIFAS, Modelo SC 714, se utilizará para enviar a este Departamento todos los documentos que generan transacciones en el Sistema de Contabilidad Central. La misma se preparará en original y dos copias.

2. A partir del 1 de mayo de 2017, las Hojas de Control, Modelo SC 714, con que tramiten estos documentos se prepararán en la forma acostumbrada, excepto que no podrán incluir en una misma Hoja de Control documentos o comprobantes que afecten cuentas de asignación cuya autoridad para gastar está limitada al año fiscal 2016-2017, con aquellas cuya autoridad para gastar no está limitada a un año fiscal específico. Esto se hace con el propósito de acelerar el trámite y contabilización de las transacciones cuyas asignaciones vencen al final del año fiscal.

3. En la esquina superior derecha de las Hojas de Control que preparen para enviar documentos cuya autoridad para gastar no está limitada a un año fiscal específico, deberán identificar el código del Fondo o los Fondos que afectan los comprobantes que se incluyen en las mismas.

Existen algunos Fondos, tales como los Fondos 172, 228, 524, 575, 750, 752 y 785, a los cuales les aplica las disposiciones de esta Carta Circular y otros Fondos a los que no les aplican. Las agencias deberán verificar en sus expedientes o con el Negociado de Cuentas de este Departamento cuáles de estos fondos tienen vigencia de un año fiscal y a cuáles se les vence la vigencia de tres años al 30 de junio. Después, prepararán las Hojas de Control, según se indica en los apartados anteriores.

E- Agencias en People Soft, versiones 8.4, 8.9 y 9.1

1. Al 30 de junio los saldos libres no obligados de las asignaciones autorizadas para un año fiscal determinado serán transferidos a la cuenta 111-0250000-XXXX con la cuenta de gasto E 9801, Transferencia Saldos Libres. Los saldos obligados para el año fiscal tendrán por disposición de Ley un año adicional para pagarlos. Una vez transcurrido el año adicional, los balances obligados no utilizados se cancelarán y el saldo libre que resulte se transferirá a la cuenta 218-0250000-081-2009. Las agencias prepararán el Comprobante de Jornal, contabilizarán las entradas correspondientes y lo enviarán al Negociado de Cuentas. Las entradas serán las siguientes:

a. Transferencia de saldos no obligados al Fondo 111

Entrada de jornal realizada por la agencia:

E9801 – 111 – XXXXXXX – XXXX – XXX - 2017 (Dr.)

A1012 – 111 – XXXXXXX - 2017 (Cr.)

Entrada de jornal realizada por el Negociado de Cuentas:

A1012 – 111 – 0250000 - 2017 (Dr.)

R9801 – 111 – 0250000 – 2017 (Cr.)

b.Transferencia de saldos libres producto de cancelación de balances obligados al Fondo 218

Entrada de jornal realizada por la agencia:

E9801 – 111 – XXXXXXX – XXXX – XXX - 2017 (Dr.)

A1012 – 111 – XXXXXXX - 2017 (Cr.)

Entrada de jornal realizada por el Negociado de Cuentas:

A1012 – 218 – 0250000 - 2017 (Dr.)

R9801 – 218 – 0250000 – 081 – 2009 (Cr.)

c. Antes de efectuar estas transferencias, deberán conciliar las cuentas con los balances existentes en PRIFAS versión 7.5, para que los jornales no confronten problemas con los importes que se transferirán.

2. En o antes del 7 de julio de 2017, las agencias enviarán al Negociado de Cuentas de este Departamento y a la Oficina de Gerencia y Presupuesto un informe sobre el balance de las asignaciones y las obligaciones, para todos los fondos, correspondientes al año fiscal que vence el 30 de junio de 2017. Dicho informe vendrá acompañado del listado de requisiciones (pre obligaciones) y Órdenes de Compra (obligaciones) que componen los balances pre obligados y obligados, respectivamente. Además, enviarán otro informe sobre el balance de las obligaciones existentes al 30 de junio de 2016 que no fueron pagadas al 30 de junio de 2017 y de los saldos que aún no se han transferido al Fondo General, según establece el Artículo 8 de la Ley Núm. 230 del 23 de julio de 1974, según enmendada.

3. Las agencias deberán verificar aquellos objetos de gasto que han sido inactivados en PRIFAS versión 7.5 para que sean igualmente inactivados en su sistema de tal forma que no generen obligaciones u otras transacciones contra tales cuentas.

F- Responsabilidad de las Agencias

1. Las agencias enviarán una certificación firmada por el Director de Finanzas, Secretario de Administración y por el Secretario o Director de la Agencia indicando que cada uno de los análisis y procesos solicitados con esta comunicación fueron realizados de conformidad. Dicha certificación deberá enviarse al Área de Contabilidad Central en o antes del 7 de julio de 2017.

G- Disposiciones Generales

1. Algunas agencias envían simultáneamente documentos para aumentar los saldos de las asignaciones con los documentos o comprobantes de pago que rebajan los mismos. Esto trae como consecuencia que en los casos que se procese en primer lugar el documento o comprobante que rebaja el saldo, si la asignación no tiene saldo disponible para procesar la transacción, el referido documento sea devuelto sin contabilizar. Si al recibirse nuevamente el documento han pasado las fechas límite fijadas por esta Carta Circular, nos veremos obligados a devolver el mismo sin ser procesados. Para evitar esta situación, las agencias deben enviar primero los documentos que aumentan los saldos en la asignación antes que los documentos que rebajan los saldos.

2. Las agencias deberán asegurarse que los documentos para corregir errores de transacciones contabilizadas dentro del año fiscal se envíen a este Departamento tan pronto los mismos son detectados. Bajo ningún concepto deberán dejar acumular dichos documentos para enviarlos todos al cierre de año.

3. Será responsabilidad de las agencias verificar al cierre de cada año fiscal las obligaciones registradas en el Sistema contra asignaciones especiales y sus fondos propios o contra fondos federales para cerrar todo balance de aquellas que hayan completado su propósito. Esto permitirá liberar fondos que puedan utilizarse de otra forma aceptada por Ley.

Además, es importante que los compromisos u obligaciones contra asignaciones especiales se registren dentro del año al que corresponden y no continuar modificando las mismas indefinidamente.

4. Una vez cerrado el período de contabilidad 12 del año fiscal 2016-2017, el Sistema PRIFAS generará el Informe DHGL-026, Estado de Asignaciones Activas por Agencia. Los saldos libres reflejados en dicho informe correspondientes a la Rama Legislativa y la Rama Judicial serán transferidos al Fondo 161 del año fiscal 2016-2017, según establece la Ley Núm. 230 del 23 de julio de 1974, según enmendada.

5. Las agencias deberán asegurarse que los documentos para corregir errores de transacciones contabilizadas dentro del año fiscal se envíen a este Departamento tan pronto los mismos son detectados. Bajo ningún concepto deberán dejar acumular dichos documentos para enviarlos todos al cierre de año.

6. Las agencias se asegurarán de eliminar del Sistema PRIFAS las requisiciones y toda transacción que esté en error y no van a utilizarse.

7. Será responsabilidad de las agencias verificar al cierre de cada año fiscal las obligaciones registradas en el Sistema contra asignaciones especiales y sus fondos propios o contra fondos federales para cerrar todo balance de aquellas que hayan completado su propósito. Esto permitirá liberar fondos que puedan utilizarse de otra forma aceptada por Ley.

Además, es importante que los compromisos u obligaciones contra asignaciones especiales se registren dentro del año al que corresponden y no continuar modificando las mismas indefinidamente.

8. Las agencias deben asegurarse de cumplir con las disposiciones establecidas en la Carta Circular 1300-09-12, Modificación al Sistema PRIFAS para restringir el uso de los pagos directos.

9. Las agencias deberán tomar las medidas para tramitar las cancelaciones de los cheques inmediatamente determinen que el pago de los mismos no procede, antes de que cumplan seis meses de emitidos. Para cancelaciones de cheques de PRIFAS y RHUM, seguirán las disposiciones emitidas por este Departamento para la cancelación de los mismos.

10. Las agencias tendrán hasta el 10 de mayo de 2017 para enviar a la División de Apoyo al Sistema RHUM del Centro de Coordinación y Control del Sistema PRIFAS/RHUM las nóminas especiales (off cycle) de Paga Global, Modelo SC 800.2, correspondientes al año fiscal 2016-2017 para su correspondiente procesamiento.

11. Aquellas agencias que mantienen control de su presupuesto organizacional, una vez procesen las transacciones, deberán modificar dichos presupuestos a balance cero en el Sistema PRIFAS para evitar problemas en el cierre de las asignaciones.

Es necesario que se cumpla con todas las disposiciones de esta Carta Circular, en especial aquellas que establecen fechas límite que se resumen en el Anejo I.

Las transacciones con cargo a las asignaciones del año fiscal 2016-2017 que se reciban con posterioridad a las fechas señaladas no serán aceptadas y se devolverán a las agencias.

El Departamento de Hacienda se reserva el derecho de denegar, desautorizar e incluso tomar medidas con aquellas agencias que no cumplan con las fechas establecidas en esta Carta Circular.

De tener alguna duda sobre las disposiciones establecidas en esta Carta Circular relacionadas al Sistema PRIFAS deberán comunicarse con el Centro de Control y Coordinación del Sistema de Contabilidad Central – PRIFAS al (787) 723-5611 o al (787) 721-2020 exts. 2361, 2365 o 2366.

Esta Carta Circular deroga la Carta Circular Núm. 1300-27-16 del 11 de abril de 2016.

El texto de esta Carta Circular está disponible en nuestra página de Internet en la dirección: www.hacienda.pr.gov/sobre-hacienda/publicaciones/contabilidad-central/cartas-circulares-de-contabilidad-central.

Será responsabilidad de las agencias hacer llegar copia de esta Carta Circular al personal, en especial a los que intervienen en la preparación y trámite de los documentos y comprobantes que se especifican en la misma.

Cordialmente,

Lcdo. Raúl Maldonado Gautier, CPA

Secretario de Hacienda

Anejo