Este Departamento está en el proceso de preparar los estados financieros del Gobierno de Puerto Rico para el año fiscal 2022-23. Para la preparación de estos es necesario que nos provean la información de las adiciones, los retiros y otros requerimientos relacionados con los activos de capital ocurridos durante el año fiscal que termina el 30 de junio de 2023.

Esta Carta Circular se emite con el propósito de requerirles información para la preparación de los estados financieros del Gobierno de Puerto Rico para el año fiscal 2022-23. La información requerida se proveerá mediante los siguientes modelos:

- SC 754.1, Informe de Activos de Capital (Anejo I).

- SC 754.1A, Detalle de Adiciones y Retiros de Activos de Capital al 30 de junio de 2023 (Anejo II).

- SC 754.1B, Detalle por Factura de Adiciones de Activos de Capital al 30 de junio de 2023, Pagados o por Pagar con Asignaciones de OGP y con Fondos Federales (Anejo III).

- SC 754.1C, Detalle de Construcción en Proceso al 30 de junio de 2023, Pagados o por Pagar con Asignaciones de OGP y con Fondos Federales. (Anejo IV).

- SC 754.1D, Detalle por Factura de Adiciones de Activos de Capital durante el año fiscal terminado el 30 de junio de 2023, Pagados o por Pagar con Línea de Crédito (Anejo V).

- SC 754.1E, Detalle de Construcción en Proceso al 30 de junio de 2023, Pagados o por Pagar con Línea de Crédito (Anejo VI).

- SC 305, Detalle de Líneas de Crédito (Anejo VII).

- SC 307, Menoscabo en el Valor de Activos de Capital (GASB 42), (Anejo VIII).

- SC 308, Costos Relacionados con la Limpieza, Mantenimiento y Monitoreo de Activos Contaminados (GASB 49), (Anejo IX).

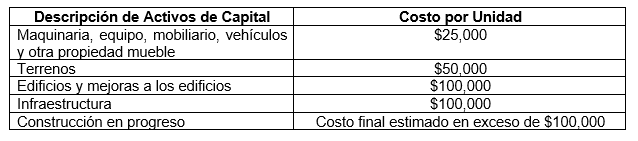

En el Modelo SC 754.1A indicarán todos aquellos activos de capital que igualen o excedan los límites de capitalización (costo por unidad) indicados a continuación:

En el Modelo SC 754.1 se transferirán los totales de las adiciones y retiros reportados en el SC 754.1A para cada uno de los activos de capital descritos arriba.

Mediante el Modelo SC 754.1A se preparará un detalle, al 30 de junio de 2023, de las adiciones y retiros de cada uno de los activos de capital antes mencionados.

En el Modelo SC 754.1A no es necesario detallar los activos de capital de las clasificaciones descritas anteriormente con un costo por unidad menor de $25,000, $50,000 y $100,000, según aplique. Sin embargo, es requerido incluir el costo agregado de las adquisiciones y retiros de los activos de capital durante el año fiscal 2022-2023 en los espacios correspondientes. La información detallada en los anejos antes mencionados debe ser corroborada con los datos que provee el Módulo de Activos Fijos de PRIFAS antes de enviar la misma a este Departamento. Además, deberán enviar copia de los contratos de las construcciones en progreso al 30 de junio de 2023.

En el Modelo SC 305, Detalle de Líneas de Crédito, se informarán las líneas de crédito abiertas al 30 de junio de 2023. Si adquirió activos de capital con cargo a las mismas, detallarán dichas transacciones en el Modelo SC 754.1D o el Modelo SC 754.1E, según sea el caso.

En el Modelo SC 307, Menoscabo en el Valor de Activos de Capital, deberán informar si al 30 de junio de 2023 hubo una disminución en el valor de alguno de los activos adquiridos por la entidad gubernamental, de acuerdo con lo establecido en el Pronunciamiento Núm. 42 “Accounting and Financial Reporting for Impairment of Capital Assets and for Insurance Recoveries”, emitido por el “Governmental Accounting Standards Board (GASB). En dicho Modelo se incluyen cinco indicadores que conllevan el menoscabo en el valor de los activos de capital. De existir una de las siguientes situaciones detallará en dicho Modelo los activos:

- Existe daño físico en los activos de capital informados.

- Se ha aprobado una ley que afecte la capacidad de uso de los activos de capital.

- Existe evidencia de obsolescencia.

- Existe algún cambio en la manera en que se utilizó el activo.

- La agencia posee construcciones o mejoras a proyectos de activos de capital paralizados por falta de fondos.

En el Modelo SC 308, Costos Relacionados con la Limpieza, Mantenimiento y Monitoreo de Activos Contaminados, se informarán aquellos activos que estén o puedan estar sujetos a un proceso de limpieza, mitigación o mantenimiento debido a la contaminación, de acuerdo con lo establecido en el Pronunciamiento Núm. 49 “Accounting and Financial Reporting for Pollution Remediation Obligations”, emitido por el GASB. En dicho Modelo se incluyen cinco indicadores para determinar si un activo contaminado debe ser incluido en el mismo. De existir una de las siguientes situaciones detallará en dicho Modelo los activos afectados:

- El Gobierno está obligado a tomar medidas de descontaminación a causa de un peligro inminente.

- El Gobierno viola una licencia o permiso relacionado con la prevención de contaminación.

- El Gobierno es mencionado o señalado o la evidencia indica que puede ser relacionado por una agencia reguladora como parte responsable o potencialmente responsable de la descontaminación o para compartir los costos de la misma.

- El Gobierno es mencionado o la evidencia indica que el gobierno puede ser nombrado, en una demanda para obligar su participación en un proceso de descontaminación.

- El Gobierno comienza o se compromete legalmente a iniciar un proceso de descontaminación.

Tras el paso de los Huracanes Irma y María, un gran número de activos de capital sufrieron un menoscabo en su valor o fueron contaminados. Es necesario se incluya cualquier disminución en el valor del activo (menoscabo) en el Modelo SC 307, Menoscabo en el Valor de Activos de Capital (GASB 42), y el costo estimado de limpieza, mitigación o mantenimiento debido a la contaminación de aquellos activos afectados por los fenómenos atmosféricos antes mencionados en el Modelo SC 308, Costos Relacionados con la Limpieza, Mantenimiento y Monitoreo de Activos Contaminados (GASB 49). Además, deben realizar el mismo procedimiento antes mencionado para aquellos activos de capital afectados por los terremotos.

Los informes completados los enviarán no más tarde del 11 de agosto de 2023 a la siguiente dirección: https://dhpr.sharepoint.com/sites/hacienda/cartas_circulares. Todas las agencias están obligadas a enviar a este Departamento los Modelos en o antes de la referida fecha, aunque sus activos no excedan los límites de capitalización establecidos en esta Carta Circular.

Las agencias podrán reproducir los Modelos SC 754.1, SC 754.1A, SC 754.1B, SC 754.1C, 754.1D, 754.1E, SC 305, SC 307 y SC 308 en sus propias facilidades igual a los diseños que se acompañan. De requerir los mismos en forma electrónica, deberán comunicarse al (787) 721-2020, ext. 2325.

Los activos en poder de las entidades gubernamentales que pertenezcan al Departamento de Transportación y Obras Públicas no deben ser incluidos en la información solicitada en esta Carta Circular.

El Departamento de Hacienda se reserva el derecho de tomar medidas administrativas al no cumplir con la fecha estipulada. Estas medidas pudieran ser desde la retención de pagos, congelamiento de asignaciones presupuestarias u otra determinación que sea necesaria para el fiel cumplimiento de esta solicitud.

Esta Circular deroga la Carta Circular Núm. 1300-22-22 del 10 de mayo de 2022.

El texto de esta Carta Circular está disponible en nuestra página de Internet en la dirección: www.hacienda.pr.gov/sobre-hacienda/publicaciones/contabilidad-central/cartas-circulares-de-contabilidad-central.

Será responsabilidad de las agencias hacer llegar esta Carta Circular al personal que tenga a su cargo la preparación y trámite de la información aquí solicitada.

Cordialmente,

Francisco Parés Alicea

Secretario de Hacienda

Anejos