La Sección 1062.01 de la Ley 1-2011, Código de Rentas Internas para un Nuevo Puerto Rico, según enmendado (Código), establece que todo patrono que haga pagos de salarios deducirá y retendrá sobre el monto de los salarios una contribución de acuerdo con las tablas de retención aplicables. Para propósitos de la Administración del Seguro Social Federal, el Gobierno Central constituye un solo patrono y, por tal razón, se utiliza un solo número de identificación patronal.

Esta Carta Circular se emite con el propósito de informarle a las agencias el número de identificación a ser utilizado para identificar las obligaciones que surgen al procesar las nóminas.

I. SEGURO SOCIAL

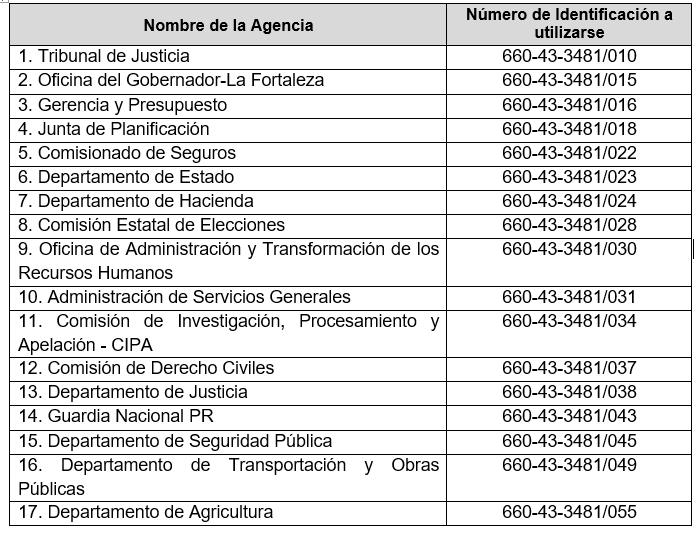

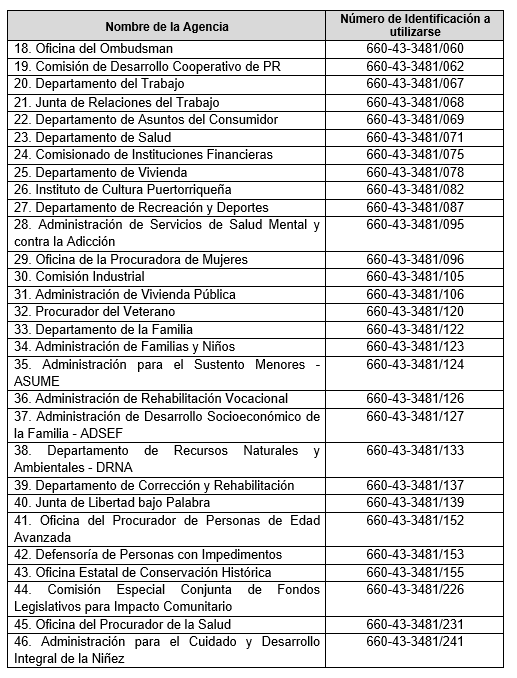

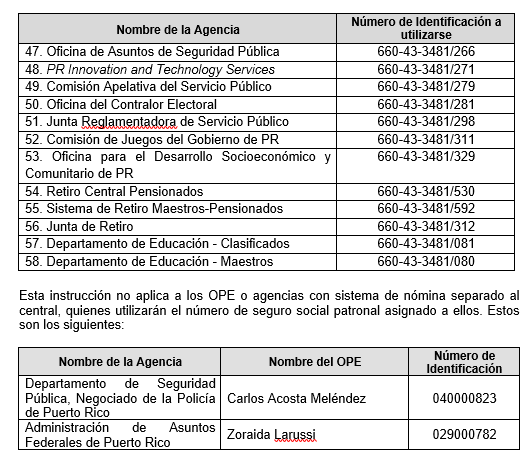

Actualmente, existen 58 agencias que están bajo el Gobierno Central del Gobierno de Puerto Rico (en adelante, sistema RHUM). Dichas agencias utilizan el número de identificación patronal 660-43-3481 para identificar todos los documentos y pagos que se radican ante la Administración del Seguro Social.

Existen excepciones a esta regla, agencias que procesan nómina a través de los Oficiales Pagadores Especiales (en adelante, OPE) o con sistema de nómina separado al central. En estos casos, la Administración del Seguro Social asigna un número de identificación patronal a cada uno, quienes son responsables como agentes retenedores de todo lo relacionado con la radicación de las planillas trimestrales del seguro social y del pago de las retenciones realizadas a los empleados y la aportación patronal.

Las agencias son responsables de preparar sus nóminas:

A. Nóminas procesadas en el sistema RHUM, el Departamento de Hacienda es responsable de emitir los pagos, hacer los pagos del seguro social, preparar las planillas trimestrales de seguro social y preparar los formularios de Comprobantes de Retención de Contribución sobre Ingresos de Individuos 499R-2/W-2 PR (en adelante, Comprobantes de Retención).

B. Nóminas no procesadas en el sistema RHUM, cada entidad es responsable de hacer los pagos por concepto del seguro social, preparar las planillas trimestrales de seguro social y los Comprobantes de Retención.

Al preparar los formularios, las agencias utilizarán los siguientes números de identificación:

II. CONTRIBUCIÓN SOBRE INGRESOS RETENIDA A LOS EMPLEADOS

La Carta Circular 1300-05-02, Planilla Trimestral Patronal de Contribución sobre Ingresos Retenida, emitida por el Negociado de Contabilidad Central de Gobierno, incluye una lista de las agencias que componen el Gobierno Central y que no tendrían que cumplimentar la Planilla Trimestral de Patronos (Formulario 499 R-1B), por ser el Gobierno de Puerto Rico un solo patrono y el Departamento de Hacienda la agencia responsable de procesar las nóminas de dichas agencias, de contabilizar las mismas en sus respectivas cuentas presupuestarias y de preparar los Comprobantes de Retención.

No obstante, las agencias que no tramitan sus nóminas a través del sistema RHUM son responsables de preparar sus Comprobantes de Retención, el Estado de Reconciliación de Contribución Sobre Ingresos Retenida y la Planilla Trimestral Patronal de Contribución sobre Ingresos Retenida.

El trámite para rendir electrónicamente estos Comprobantes de Retención es de acuerdo con los procedimientos establecidos por el Departamento. Los mismos deben ser rendidos no más tarde del 31 de enero del año siguiente al año calendario para el cual se efectuó la retención.

Los empleados pueden acceder a los Comprobantes de Retención y/o Corrección a los Comprobantes de Retención (499R-2c/W-2c PR) accediendo a través de su cuenta en el Sistema Unificado de Rentas Internas (SURI).

Si desea reproducir formularios sustitutos de Comprobantes de Retención, deberá solicitar autorización a la División de Formas y Publicaciones, no más tarde del 15 de noviembre del año contributivo aplicable. Para información adicional o aclarar cualquier duda relacionada con formularios sustitutos, puede llamar al (787) 721-2020, extensión 3611.

III. CONTRIBUCIÓN RETENIDA POR SERVICIOS PRESTADOS

Toda agencia que haga pagos a una persona dedicada a industria o negocio en Puerto Rico por servicios prestados debe informar los ingresos pagados a través de una Declaración Informativa (Formulario 480.6 SP). La declaración deberá prepararse a base de año natural y se rendirá electrónicamente al Departamento no más tarde del 28 de febrero del año siguiente al año natural en el que se efectuaron los pagos.

Si desea reproducir formularios sustitutos de Declaraciones Informativas, deberá solicitar autorización a la División de Formas y Publicaciones, no más tarde del 2 de enero del año siguiente al año contributivo para el cual se rinden los mismos. Para información adicional o aclarar cualquier duda relacionada con formularios sustitutos, puede llamar al (787) 721-2020, extensión 3611.

IV. RADICACIÓN ELECTRÓNICA

El Boletín Informativo de Rentas Internas Núm. 18-16 (“BI RI 18-16”), estableció que, a partir del 10 de diciembre de 2018, todas las transacciones relacionadas a las retenciones de contribución en el origen, en el Subtítulo A del Código, incluyendo el depósito de contribución sobre ingresos retenida y la radicación electrónica de los comprobantes de retención y declaraciones informativas, se completarán a través de SURI. Además, conforme a lo establecido en la Carta Circular de Rentas Internas Núm. 18-17 (“CC RI 18-17”), para poder realizar cualquier transacción en SURI, el patrono, agente retenedor o pagador debe estar registrado y tener una cuenta de contribuyente en SURI.

La radicación electrónica debe cumplir con las especificaciones contenidas en la Publicación 22-01 “Developer Guide Form 499R-2/W-2PR (Copy A) - Electronic Filing Requirements for Tax Year 2022” y en la Publicación 22-03 “Developer Guide Informative Returns - Electronic Filing Requirements for Tax Year 2022” (estas Publicaciones cambian anualmente).

Para aclarar cualquier duda, puede enviar un correo electrónico a filelayoutw2info@hacienda.pr.gov, o enviar un mensaje a través de su cuenta en SURI o comunicarse al (787) 622-0123.

Esta Carta Circular deroga la Carta Circular 1300-08-06, aprobada el 13 de septiembre de 2005.

El texto de esta Carta Circular está disponible en nuestra página de Internet en la dirección: http://www.hacienda.pr.gov/sobre-hacienda/publicaciones/contabilidad-central/carta-circulares-de-contabilidad-central.

Será responsabilidad de las agencias hacer llegar las disposiciones de esta Carta Circular a todos los empleados encargados de tramitar nóminas y pagos a suplidores.

Cordialmente,

Francisco Parés Alicea

Secretario de Hacienda