I. Exposición de Motivos

La Ley Núm. 52 de 30 de junio de 2022 (“Ley 52-2022”) añadió la Sección 1051.16 al Código de Rentas Internas de Puerto Rico de 2011, según enmendado (“Código”). Dicha Sección autoriza al Secretario de Hacienda a crear el Manejador de Créditos Contributivos (“MCC”). El MCC es una herramienta que forma parte del Sistema Unificado de Rentas Internas (“SURI”) y les permite a los contribuyentes realizar todas las transacciones relacionadas con sus créditos contributivos.

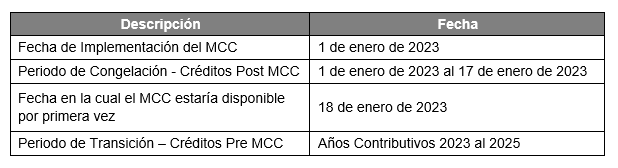

A tales efectos, el 22 de diciembre de 2022, el Departamento de Hacienda (“Departamento”) emitió la Determinación Administrativa Núm. 22-11 (“DA 22-11”), en la cual se establecieron las siguientes fechas:

Posteriormente, el 17 de enero de 2023, el Departamento emitió la Carta Circular de Rentas Internas Núm. 23-02 (“CC RI 23-02”) en la cual se informaron los pasos a seguir por los contribuyentes para llevar a cabo las siguientes transacciones en el MCC: (1) el registro de los Créditos Post MCC; (2) la notificación de venta, cesión o transferencia de los créditos Post MCC; (3) la radicación de las solicitudes de los créditos contributivos que, conforme a las leyes y reglamentación vigente, se solicitan ante el Departamento, y (4) la reclamación de los créditos contributivos en la planilla de contribución sobre ingresos (“Planilla”) que se radican electrónicamente.

A tenor con lo anterior, el Departamento emite esta Carta Circular con el propósito de: (i) establecer los pasos a seguir por los contribuyentes que no sean individuos, corporaciones regulares, entidades conductos o entidades sin fines de lucro que no vengan obligadas a rendir por medios electrónicos (en adelante “Contribuyentes que Radican Planillas en Papel”) para reclamar los Créditos Post MCC contra su contribución sobre ingresos; (ii) establecer las reglas aplicables a todo contribuyente que, posterior al 17 de enero de 2023, radique Planillas correspondientes a años contributivos comenzados antes del 1 de enero de 2022, incluyendo planillas enmendadas, en las que se reclamen Créditos Post MCC, y (iii) establecer los pasos a seguir por las entidades conducto para la transferencia de Créditos Post MCC a sus dueños, y (iv) aclarar el proceso de la notificación de transferencia o venta de un crédito Post MCC que fue aprobado por otra Agencia Reguladora cercano a la fecha de vencimiento de la Planilla, incluyendo prórrogas.

II. Determinación

A. Reclamación de Créditos Post MCC por Contribuyentes que Radican Planillas en Papel

1. Pasos para Reclamar los Créditos Post MCC en el MCC

Para reclamar un Crédito Post MCC contra la contribución sobre ingresos, los Contribuyentes que Radican Planillas en Papel deben, previo a radicar su Planilla, indicar en el MCC la cantidad del crédito contributivo que reclamarán en el año contributivo. A estos efectos, se debe seguir los pasos que se indican a continuación:

(i) Acceda a su cuenta en SURI.

(ii) Seleccione la pestaña Resumen y, bajo la sección de la cuenta de Contribución Sobre Ingresos correspondiente, oprima el enlace Formularios, periodos y otras opciones.

(iii) Presione el enlace Créditos Contributivos.

(iv) Oprima el enlace Acceder a mis Créditos Contributivos.

(v) Seleccione el crédito contributivo que interesa reclamar contra la contribución sobre ingresos presionando el enlace Reclamar.

(vi) Complete todos los campos con la información requerida de Tipo de planilla, Cantidad de Crédito a Reclamar y el Año Contributivo, según corresponda.

(vii) Someta la solicitud y confirme.

(viii) Incluya una copia de la Confirmación con su Planilla como evidencia del Crédito Post MCC reclamado para dicho año contributivo.

2. Reglas de Uso al Reclamar un Crédito Post MCC en su Planilla

Es importante que al reclamar Créditos Post MCC contra su contribución sobre ingresos tenga en cuenta lo siguiente:

(i) El crédito contributivo debe ser reflejado en la línea de la Planilla correspondiente al crédito que interesa reclamar, asegurándose de que el mismo se refleja en la columna de “Créditos Post MCC”.

(ii) Sujeto a las limitaciones de la ley bajo la cual el crédito fue otorgado y al Código, cuando el contribuyente tenga más de un tipo de Crédito Post MCC disponible, este puede elegir utilizar múltiples créditos contributivos para cubrir la contribución sobre ingresos de un mismo año contributivo. A tales efectos, deberá seguir los pasos descritos anteriormente para cada uno de los créditos que interese reclamar, asegurándose de incluir el año contributivo correspondiente.

(iii) En el campo de “Cantidad de Crédito a Reclamar” del MCC debe indicar la cantidad exacta del crédito que interesa reclamar en el año contributivo. Esta cantidad debe ser igual a la cantidad reflejada en la Planilla.

(iv) Una vez se procese la solicitud, la cantidad de crédito a reclamar se reducirá de los créditos disponibles en el MCC y aparecerá como “Pendiente” hasta tanto la Planilla sea procesada.

(v) Si al someter la solicitud en el MCC indica un crédito mayor al reclamado en la Planilla, deberá esperar a que se procese la Planilla para que se actualice la cantidad del crédito reclamado y el balance disponible en el MCC.

(vi) la cantidad reclamada en la Planilla es mayor a la “Cantidad de Crédito a Reclamar” de su solicitud en el MCC bajo los pasos establecidos en la Parte II-A-1 de esta Carta Circular, el monto reclamado en la Planilla es lo que será reducido del balance de créditos en el MCC, siempre y cuando dicha cantidad no exceda el balance de créditos disponibles en el MCC. Si la cantidad reclamada en la Planilla es mayor a la cantidad de créditos disponibles o si el crédito reclamado en la Planilla no está registrado en el MCC, el crédito será ajustado y recibirá una Notificación de Error Matemático, conforme a las disposiciones de la Sección 6010.02(g) del Código.

(vii) Deberá someter con su Planilla una copia de la confirmación emitida por el MCC como evidencia del Crédito Post MCC reclamado para dicho año contributivo.

3. Planillas del Año Contributivo 2022 que, a la Fecha de Emisión de esta Carta Circular, ya hayan sido Radicadas

Aquellos Contribuyentes que Radican Planillas en Papel que, a la fecha de emisión de esta Carta Circular, ya hayan rendido su Planilla del año contributivo 2022, deben proceder lo antes posible a indicar en el MCC la cantidad del crédito contributivo que reclamaron con dicha Planilla, siguiendo los pasos indicados en la Parte II-A-1. De no reducir el MCC por la cantidad de crédito que reclamaron con la Planilla, podría ocasionar errores con el procesamiento de la misma.

B. Reclamación de Créditos Post MCC en Planillas correspondientes a años contributivos comenzados antes del 1 de enero de 2022, incluyendo planillas enmendadas

Sujeto a las limitaciones y reglas de uso establecidas en la ley bajo la cual el crédito fue otorgado y al Código, en el caso de Planillas correspondientes a años contributivos comenzados antes del 1 de enero de 2022, incluyendo planillas enmendadas de dichos periodos, que sean radicadas a partir del 18 de enero de 2023, y en las cuales se reclamen Créditos Post MCC, el contribuyente deberá completar los pasos de la Sección II-A-1 de esta Carta Circular, para informar la cantidad de Crédito Post MCC a ser reclamado.

El crédito contributivo deberá ser reflejado en la línea correspondiente del crédito a reclamar en la Planilla. Como los formularios de las Planillas correspondientes a años contributivos comenzados antes del 1 de enero de 2022 no proveen para especificar si se están reclamando Créditos Post MCC o Créditos Pre MCC, deberá incluir un anejo con la Planilla detallando el crédito reclamado en cada una de las líneas de la Planilla e indicando si el crédito reclamado es un Crédito Post MCC o Pre MCC. No obstante, en el caso de Planillas de periodos contributivos comenzados antes del 1 de enero de 2022 que, a la fecha de emisión de esta Carta Circular, ya hayan sido radicadas, dicho detalle podría ser solicitado por el Departamento posteriormente como parte del procesamiento de la misma.

C. Transferencia de Créditos Post MCC de una Entidad Conducto a sus Dueños

Como regla general, los créditos contributivos pueden ser transferidos o vendidos en solo una ocasión. Sin embargo, en el caso de entidades conducto, la transferencia de un crédito contributivo a sus dueños no se considera una venta. Esto implica que, si una entidad conducto genera un crédito contributivo se lo puede transferir a sus dueños y estos pueden vender el crédito o reclamarlo contra su contribución sobre ingresos como si fueran los tenedores originales de dicho crédito. En el caso de la compra de un crédito contributivo por la entidad conducto, el mismo no podrá ser vendido nuevamente. Este solo estará disponible para el uso de la entidad conducto o sus dueños, contra la contribución sobre ingresos.

1. Transferencia en el MCC de los Créditos Post MCC de una Entidad Conducto a sus Dueños

Los créditos Post MCC generados o adquiridos por una entidad conducto para uso de sus dueños, deben ser transferidos a estos siguiendo los pasos que se indican a continuación, de manera que dichos dueños puedan reclamar los mismos en sus respectivas Planillas:

(i) Complete los pasos (i) al (iv) de la Sección II-A-1 de esta Carta Circular. En el paso (ii) debe seleccionar la cuenta contributiva Entidad Conducto, en lugar de Contribución sobre Ingresos.

(ii) Seleccione el crédito contributivo que interesa transferir a sus dueños y presione el enlace Transferir.

(iii) Complete todos los campos con la información del dueño y la cantidad de crédito que interesa transferir. Antes de someter su solicitud, asegúrese de verificar que la información del dueño y la cantidad del crédito es correcta.

(iv) Someta la solicitud y confirme.

Cabe señalar que solo se podrá efectuar una transferencia por solicitud. Por tanto, si la entidad conducto tiene más de un dueño deberá someter una solicitud para cada uno de los dueños

2. Confirmación de los Dueños de los Créditos Post MCC Transferidos por la Entidad Conducto

Una vez la solicitud es sometida por la entidad conducto, el dueño tendrá la oportunidad de revisar la información de la transacción antes de aceptar o rechazar el crédito contributivo que le fue transferido por la entidad conducto. Para estos propósitos, el dueño recibirá una alerta, bajo la cual podrá completar la transferencia de la entidad conducto de los Créditos Post MCC, siguiendo los pasos que se indican a continuación:

(i) Acceda a su cuenta en SURI.

(ii) Seleccione la pestaña Alertas y presione el enlace Confirmar Transferencia de Crédito.

(iii) En esta pantalla le aparecerá la información de la entidad conducto y los detalles de la transacción. Luego de verificar dicha información, deberá aceptar o rechazar la transferencia del crédito contributivo.

(iv) Someta la solicitud y confirme.

Si la transferencia es aceptada por el dueño, el crédito contributivo se reflejará como disponible en el enlace Acceder a mis Créditos Contributivos en la cuenta de contribución sobre ingresos del dueño. Si la transacción es rechazada por el dueño, la entidad conducto deberá someter una nueva solicitud de transferencia de crédito.

3. Aspectos Importantes para evitar errores en la Transferencia y Confirmación de los Créditos en el MCC

Es importante que al realizar la transferencia en el MCC tenga en cuenta lo siguiente:

(i) Una vez la entidad conducto someta la solicitud de transferencia del crédito contributivo, el monto del crédito transferido se reducirá de los créditos disponibles y se reflejará en su MCC como “Pendiente”, hasta que el dueño acepte la transferencia y emita su confirmación a la transacción.

(ii) Una vez aceptada la transferencia del crédito, el crédito se registrará en la cuenta del MCC del dueño y este podrá reclamar el mismo contra su contribución sobre ingresos, sujeto a las limitaciones de la ley bajo la cual se otorgó el crédito y del Código, si alguna. De no completarse la transferencia y el crédito no registrarse en la cuenta del dueño en el MCC, el crédito reclamado por este en su Planilla será ajustado y recibirá una notificación de Error Matemático conforme a las disposiciones de la Sección 6010.02(g) del Código.

(iii) La transferencia del crédito contributivo de la entidad conducto al dueño debe ser por la misma cantidad reportada en las correspondientes Declaraciones Informativas – Entidad Conducto (Formularios 480.6 EC).

(iv) Si el crédito transferido fue generado por la entidad conducto, el dueño podrá vender o utilizar el mismo contra la contribución sobre ingresos. Para notificar la venta de dicho crédito a través del MCC, este deberá utilizar el enlace Vender y seguir los pasos descritos en la Parte II-C de la CC RI 23-02.

(v) Las solicitudes de transferencia de créditos contributivos de entidades conducto a sus dueños se procesan inmediatamente. Por tanto, las partes no tienen que esperar al próximo día laborable para que la transacción se refleje en su MCC.

(vi) No es necesario que el dueño someta evidencia de la transferencia del crédito contributivo con su Planilla.

Por su parte, le informamos que, posterior a la emisión de la CC RI 23-02, el MCC fue actualizado para permitir la transferencia de créditos contributivos entre sociedades en cadenas y estructuras similares, incluyendo entidades conductos, que requieran múltiples transferencias para llegar a su último dueño. A estos efectos, la entidad que genere o compre el crédito contributivo y las entidades conducto que se encuentren entre medio, podrán transferir el crédito contributivo a sus dueños a través del MCC utilizando el enlace “Transferir”, según descrito anteriormente. Todas las entidades conducto de la cadena deben tener en cuenta que la transferencia del crédito contributivo entre las entidades hasta llegar al último dueño o dueños debe ser por la misma cantidad reportada en las correspondientes Declaraciones Informativas – Entidad Conducto (Formularios 480.6 EC).

En el caso de transferencias de créditos contributivos relacionadas con reorganizaciones y otras permutas exentas bajo las disposiciones de la Sección 1034.04(b) del Código, el contribuyente deberá solicitar la transferencia como parte de la solicitud de determinación administrativa requerida bajo las disposiciones de la Sección 1034.04(i) del Código. Si la transacción no requiere una solicitud de determinación administrativa, el tenedor del crédito debe solicitar la transferencia mediante una consulta al Área de Política Contributiva del Departamento, incluyendo todos los detalles de la transacción y el cargo por servicio correspondiente, de acuerdo con el Reglamento 9115 de 8 de octubre de 2019. Es importante aclarar que este trámite no conlleva una determinación administrativa del Departamento y dicha consulta se limitará exclusivamente a la transferencia del crédito, según informada en la solicitud. La información solicitada es necesaria para que el personal del Departamento pueda realizar la transferencia en el MCC.

D. Compraventas de Créditos Post MCC aprobados por Otras Agencias Reguladoras

La Parte II-B-2 de la CC RI 23-02 establece el procedimiento a seguir por el contribuyente para registrar los créditos Post MCC que sean otorgados por una Agencia Reguladora que no sea el Departamento. En estos casos, el crédito se queda pendiente en el MCC hasta que el Departamento pueda validar la información del crédito contributivo ingresada en el MCC con la evidencia sometida como parte de la solicitud de registro de dicho crédito.

Como dicho proceso de validación no es automático, se exhorta a los contribuyentes a registrar dichos créditos tan pronto reciban la certificación de la Agencia Reguladora, de manera que estén disponibles para cuando se vayan a reclamar en la Planilla o por si el contribuyente decidiera vender los mismos.

No obstante, el Departamento reconoce que pudiese haber casos en que la certificación de la Agencia Reguladora se emite bien cercano a la fecha de vencimiento de la Planilla, lo que pudiese provocar que los créditos contributivos no se reflejen como disponibles en el MCC al momento de rendirse la Planilla, a pesar de haberse sometido a tiempo la solicitud de registro en el MCC. Esto a su vez pudiese provocar que, si dichos créditos contributivos fuesen a ser vendidos, los mismos no se reflejen como disponibles en el MCC en la fecha en que se efectúa la compraventa, de manera que el vendedor pueda notificar la transferencia o venta de los mismos al comprador en el MCC conforme a lo establecido en la Parte II-C de la CC RI 22-03.

En estos casos, el Departamento permite que la notificación de la venta de los créditos contributivos en el MCC se efectúe tan pronto dichos créditos aparezcan como disponibles, aun cuando esto ocurra en una fecha posterior a la transacción de compraventa. La fecha de la transacción de venta que se registrará en el MCC es la fecha en que se efectúa la notificación. Si esta fecha es posterior al vencimiento de la Planilla del comprador de los créditos contributivos, incluyendo prorrogas, este podrá reclamar los créditos contributivos comprados en su Planilla, siempre y cuando pueda sustentar que la transacción de compraventa de los créditos fue efectuada no más tarde de la fecha de vencimiento de la Planilla, incluyendo prórroga. En estos casos, puede que, para poder sustentar que tiene derecho a reclamar dichos créditos contributivos comprados, el Departamento le requiera la evidencia de la Declaración Jurada donde se establece la fecha de la compraventa de los créditos contributivos.

III. Vigencia

Las disposiciones de esta Carta Circular tienen vigencia inmediata.

Para información adicional relacionada con esta Carta Circular, puede comunicarse con el Área de Política Contributiva al (787)721-2020, extensión 2660 o escribir un correo electrónico a consultasespecializadas@hacienda.pr.gov.

Cordialmente,

Lcdo. Ángel L. Pantoja Rodríguez

Subsecretario de Hacienda