Año Económico 2006

Estimados Señores:

La Ley Núm. 230 del 23 de julio de 1974, según enmendada, conocida como la Ley de Contabilidad de Gobierno le impone la responsabilidad al Secretario de Hacienda de controlar y contabilizar la propiedad pública. El Departamento de Hacienda (Departamento) mantiene en el Sistema PRIFAS un Módulo de Activo Fijo para cumplir con esta responsabilidad.

El Reglamento Núm. 11, Normas Básicas para el Control y la Contabilidad de los Activos Fijos, establece los criterios para controlar los activos fijos, enumerar las dependencias de inventario, clasificar la propiedad y catalogar los diferentes tipos de transacciones de activos fijos, además de cubrir otras disposiciones generales en el Sistema PRIFAS. Este Departamento emitió, además, las Instrucciones del Módulo de Activo Fijo, Nuevas Clases de Propiedad y otras Disposiciones Relacionadas al Pronunciamiento Número 34 (GASB 34 por sus siglas en inglés), lo que conllevó cambios adicionales en la contabilidad y clasificación.

El propósito de esta Carta Circular es informarle los errores más comunes en la entrada de los activos en los comprobantes de pagos. Estos errores han sido detectados por la División de Cuentas de la Propiedad del Negociado de Cuentas de este Departamento.

ERRORES IDENTIFICADOS AL REGISTRAR LA PROPIEDAD

1. Se están registrando activos fijos a un costo menor de $500. La reglamentación emitida por este Departamento establece que la propiedad es capitalizable y tiene que registrarse en el Módulo de Activo Fijo, cuando el costo por unidad sea igual o mayor de $500 y tenga una vida útil de dos años o más. Ambas condiciones deben existir.

2. En el campo de “Quantity” del comprobante, la información del activo se está entrando incorrectamente. Esto trae como consecuencia que se generen los siguientes errores de contabilización de los activos:

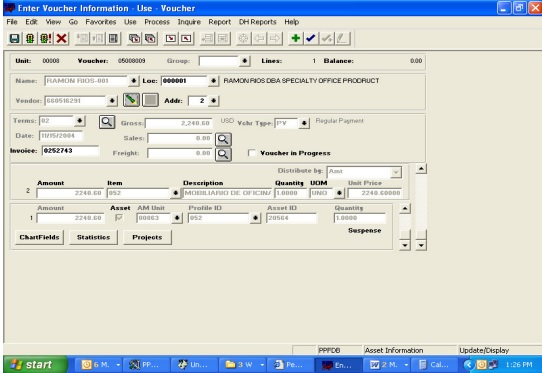

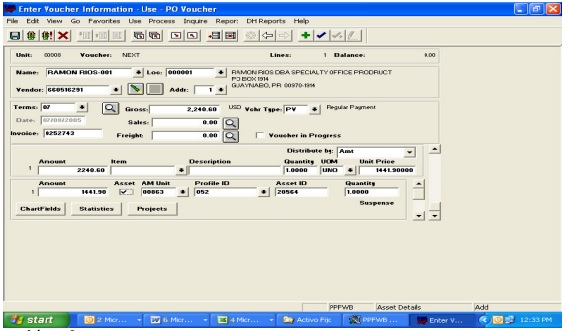

A- Varios activos con diferentes costo entrados con cantidad de 1.

Activo: Mobiliario Activo: Equipo de Oficina

Costo por unidad: $1,441.90 Costo por unidad: $798.70

El resultado de esta transacción en el Módulo de Activo Fijo es el siguiente: El Sistema sólo va a crear un artículo con el número de propiedad 20564 por la cantidad de $2,240.60. La entrada correcta debe ser un (1) activo a $1,441.90 con número de propiedad 20564 y un (1) activo por la cantidad de $798.70 con número de propiedad 20565.

La entrada correcta debe ser como sigue:

Línea 1

Activo: 1

Costo por unidad: $1,441.90

Número de Propiedad: 20564

Línea 2

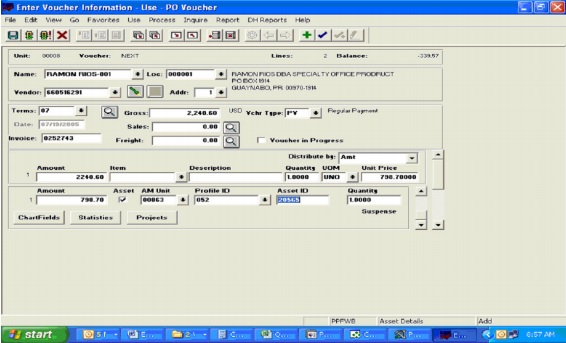

Activo: 1

Costo por unidad: $798.70

Número de Propiedad: 20565

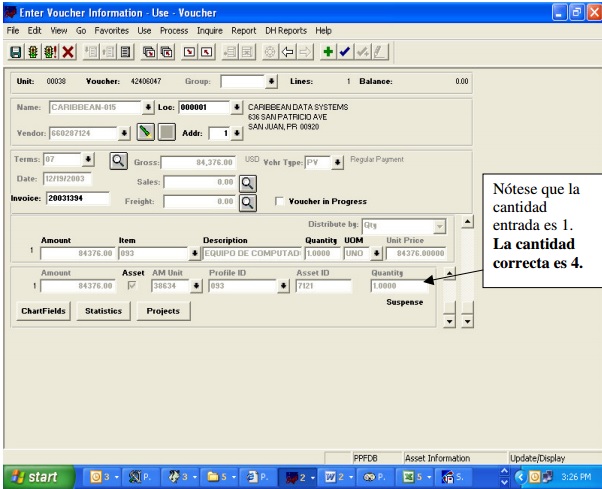

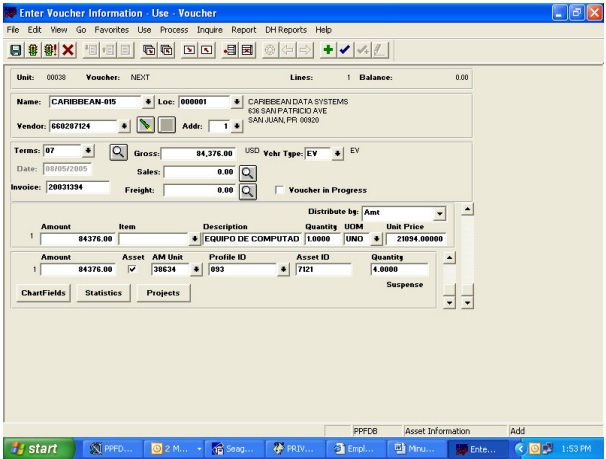

B- Varios activos entrados por la cantidad total del comprobante como si fuera un sólo activo.

Línea 1

Activos: 4 Servidores

Costo por unidad: $21,094.00

Costo Total: $84,376.00

Número de Propiedad: 7121 al 7124

El resultado de esta transacción en el Módulo de Activo Fijo es el siguiente: El Sistema sólo va a crear un activo con el número de propiedad 7121 por la cantidad de $84,376. Como resultado el sistema depreciará el activo ( ≥ $25,000, Propiedad mueble), cuando el costo por unidad de cada uno de los activos no excede el límite para la depreciación.

La entrada correcta debe ser 4 activos individuales a un costo por unidad de $21,094 con número de propiedad comenzando con el 7121. Los números de propiedad de los próximos tres activos se crearán en la corrida de un proceso automáticamente. Esto sólo ocurre cuando los números de propiedad son consecutivos.

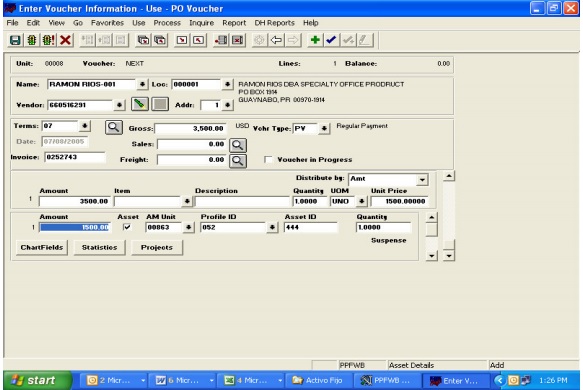

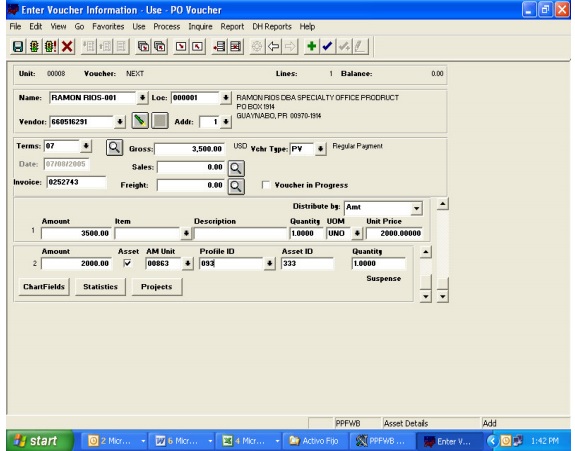

C- Activos diferentes registrados con la misma clase de propiedad (asset class). El resultado de esta transacción en el Módulo de Activos Fijos es que se contabilizarán varios equipos con la misma clase de propiedad, cuando en realidad deben ser varios equipos con diferentes clases de propiedad.

Dos activos diferentes registrados con la misma clase de propiedad:

Línea 1

Activos: Mobiliario de Oficina

Costo por unidad: $1,500.00

Costo Total: $3,500.00

Número de Propiedad: 444

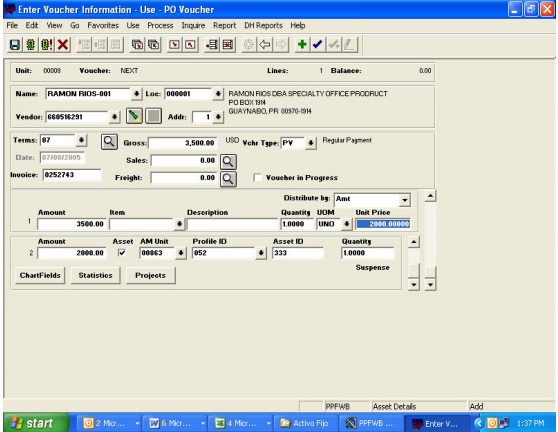

Línea 2

Activos: Equipo de Computadora

Costo por unidad: $2,000.00

Costo Total: $3,500.00

Número de Propiedad: 333

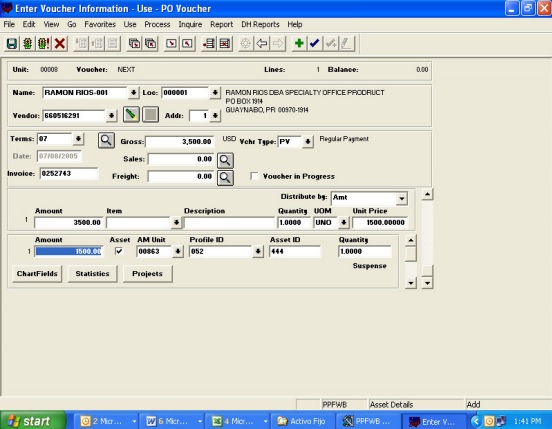

La entrada correcta debe ser como sigue:

Línea 1

Activos: Mobiliario de Oficina

Costo por unidad: $1,500.00

Costo Total: $3,500.00

Número de Propiedad: 444

Clase de Propiedad: 052

Línea 2

Activos: Equipo de Computadora

Costo por unidad: $2,000.00

Costo Total: $3,500.00

Número de Propiedad: 333

Clase de Propiedad: 093

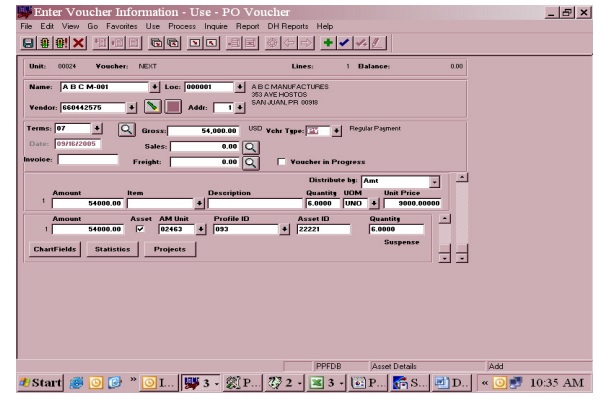

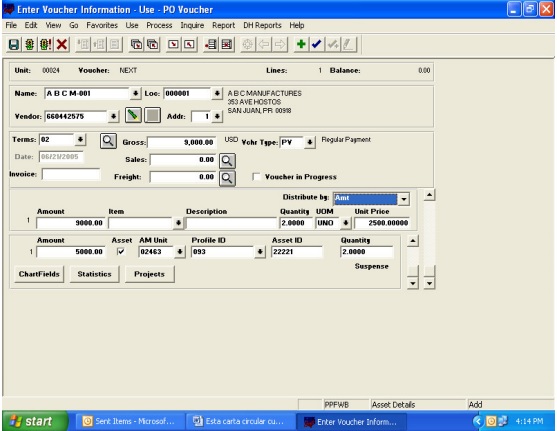

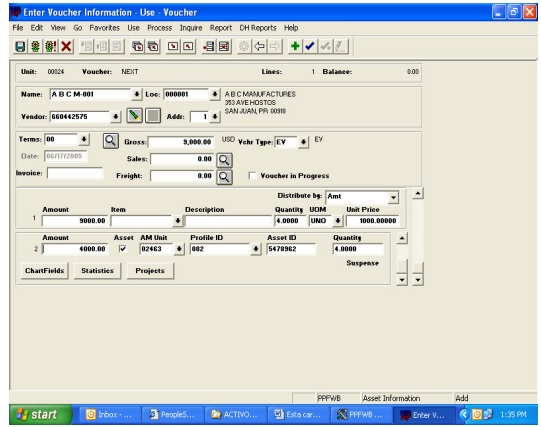

D- Activos con diferentes secuencia numérica, costos y clase de propiedad (asset class), registrados por la cantidad total de todos los activos y el costo total de la compra. Estos activos debieron desglosarse de acuerdo a la cantidad de líneas de la orden de compra, dependiendo de cuantas líneas aparecen en la compra.

Activo: 2 Equipos de Computadora

Costo por unidad: $2,500

Clase de Propiedad: 093

Activo: 4 Equipos de Música

Costo por unidad: $1,000

Clase de Propiedad: 082

El resultado de esta transacción en el Módulo de Activos Fijos es incorrecto: El sistema va a crear seis (6) artículos comenzando con el número de propiedad 22221 por la cantidad de $9,000 cada uno para un total de $54,000. En adición solo se está registrando la clase de propiedad 093 cuando se adquirieron activos con las clases de propiedad 093 y 082.

La entrada correcta debe ser como sigue:

Línea 1

A. 2 equipos de computadoras con un costo (amount) por unidad de $2,500

B. Costo Total $5,000

C. Número de propiedad (asset id) desde 22221

D. Clase de propiedad (asset class) 093

E. Cantidad (Quantity) 2.

Línea 2

A. 4 equipos de música con un costo (amount) por unidad de $1,000

B. Costo Total $4,000

C. Número de propiedad (asset id) desde 5478962

D. Clase de propiedad (asset class) 082

E. Cantidad (Quantity) 4

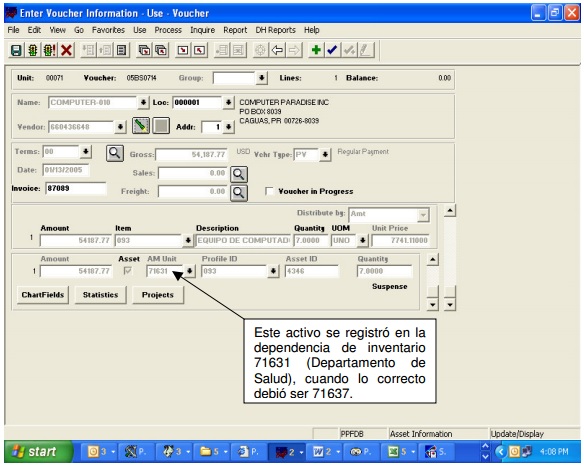

E- En el campo de AM "unit", la información de la agencia se está entrando incorrectamente. Aquellas agencias que tienen más de una dependencia de inventario deben asegurarse de utilizar la que corresponde.

Activo: Equipo de Computadora

Clase de Propiedad: 093

Costo Total: $ 54,187.77

Dependencia de Inventario: 71637 (Secretaría Auxiliar de Protección de la Salud)

El resultado de este error es que el activo se contabiliza en la dependencia de inventario incorrecta y esto afecta la contabilidad de la agencia y los estados financieros del Gobierno de Puerto Rico. Provoca además diferencias en los inventarios las cuales deben ser analizadas y corregidas por el Encargado de la Propiedad.

Este activo se registró en la dependencia de inventario 71631 (Departamento de Salud), cuando lo correcto debió ser 71637.

OTROS ERRORES

En la compra de libros de colección, para propósitos de contabilidad, se le asignará solo un número de propiedad a toda la colección. No obstante, los custodios de esta colección deberán implantar y ejercer los controles internos necesarios para controlar, proteger y custodiar cada unidad de ésta.

El Profile ID tiene un máximo de cuatro dígitos para identificar las clases de propiedad. Se entrará la clase correspondiente según se indica en el documento Instrucciones Generales del Módulo de Activo Fijo, aprobado el 26 de febrero de 2004. Si el activo es depreciable, la letra D precederá el profile Id. Ejemplo: 101 Equipo Dental < de $24,999 y D101 Equipo Dental > $25,000.

Se están registrando cargos que cumplen con las definiciones de capitalización de propiedad inmuebles en las cuentas de gastos de reparación y conservación de edificios (E2792). Eso impide que estos cargos sean capitalizados como lo requieren los Principios de Contabilidad Generalmente Aceptados (GAAP por sus siglas en inglés). Es importante que se cumpla con las disposiciones específicas para la adquisición de propiedad inmuebles que contiene las Instrucciones Generales de Módulo de Activo Fijo, Nuevas Clases de Propiedad y Otras Disposiciones Relacionadas al Pronunciamiento Número 34.

NUEVA INFORMACIÓN REQUERIDA – COMPROBANTE DE PAGO

Con efectividad del 1 de julio de 2005, este Departamento requiere que se envíen a la División de Cuentas de la Propiedad del Negociado de Cuentas los comprobantes de pago de adquisiciones de propiedad mueble e inmueble que contengan compras con costo por unidad o extensiones de $25,000 ó más. Esta medida temporal tiene el propósito de examinar todas las posibles adquisiciones que necesitan capitalizarse y depreciarse para propósito de los Estados Financieros del Estado Libre Asociado de Puerto Rico.

Próximamente el Informe de Activo Fijo (anteriormente 309) será añadido a los informes que el Módulo de Activo Fijo tiene disponible para facilitar la verificación y la conciliación de la propiedad.

Deben comunicarse con la División de Cuentas de la Propiedad al (787) 721-2020, extensiones 2311 ó 2314, para aclarar cualquier duda relacionada con esta Carta Circular.

Agradeceremos hagan llegar las disposiciones de esta Carta Circular al personal de sus respectivas agencias, especialmente a la Oficina de Servicios Generales, Oficina de Finanzas y el (los) Encargado(s) de la Propiedad.

Cordialmente,

Juan C. Méndez Torres

Secretario de Hacienda