La Sección 6080.14 del Código de Rentas Internas de Puerto Rico de 2011, según enmendado ("Código") establece que todos los municipios impondrán, uniforme y obligatoriamente, un impuesto sobre la venta y uso de una partida tributable de conformidad con la autorización establecida en la Sección 4020.10 del Código (“IVU Municipal”). Dicha contribución será por una tasa contributiva fija de uno por ciento (1%) la cual será cobrada por los municipios.

Sin embargo, el IVU Municipal sobre las ventas despachadas por correo, según dicho termino se define en la Sección 4020.08 del Código (“Ventas Despachadas por Correo”), de partidas tributables de comerciantes que no poseen una localidad comercial en Puerto Rico, se remite directamente al Departamento de Hacienda (“Departamento”). En estos casos, el Departamento debe remitir a la Corporación de Financiamiento Municipal (“COFIM”), o a un fiduciario nombrado por esta, el total de IVU Municipal cobrado sobre las Ventas Despachadas por Correo, quien, a su vez, debe remitir a los municipios la porción que les corresponda.

A tales efectos, el Artículo 6080.14(a)(2)-1(b) del Reglamento del Código de Rentas Internas de 2011, según enmendado (“Reglamento”), establece que el Departamento determinará la proporción del IVU Municipal que le corresponde a cada municipio de las Ventas Despachadas por Correo, utilizando como base los recaudos brutos totales correspondientes al total de IVU Municipal de cada uno de éstos, según se desprende del último informe financiero auditado del Federal Audit Clearinghouse (“FAC”) publicado en la página de internet: https://facdissem.census.gov/. Una vez determinada dicha proporción, el Departamento debe publicar un Boletín Informativo notificando el porcentaje de participación correspondiente a cada municipio del IVU Municipal sobre las Ventas Despachadas por Correo que aplicará para el próximo año fiscal.

Además, el Artículo 6080.14(a)(2)-1(b)(3) del Reglamento establece que el Departamento debe someter a COFIM un informe que contenga la distribución del IVU Municipal sobre las Ventas Despachadas por Correo que le corresponde a cada municipio según la proporción determinada conforme al Artículo 6080.14(a)(2)-1(b) del Reglamento y transferir el total de IVU Municipal a COFIM, o a un fiduciario nombrado por esta. COFIM, a su vez, debe notificar a cada municipio dicha distribución y remitir o depositar mensualmente a cada municipio la cantidad de IVU Municipal sobre las Ventas Despachadas por Correo que le corresponda, según la información provista por el Departamento y en cumplimiento con las disposiciones de los Artículos 7.300 al 7.305 del Código Municipal de Puerto Rico.

Finalmente, el Artículo 6080.14(a)(2)-1(b)(4) del Reglamento establece que de existir alguna cantidad de IVU Municipal de años anteriores sobre las Ventas Despachadas por Correo que no se haya efectuado la distribución correspondiente a los municipios, se efectuará la misma conforme a la proporción notificada en esta publicación.

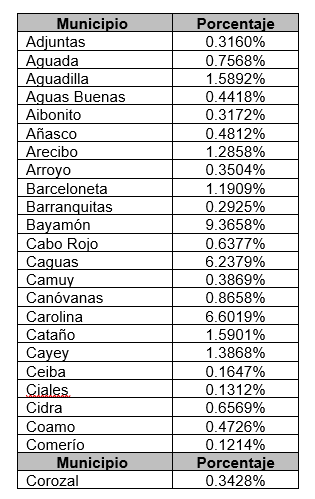

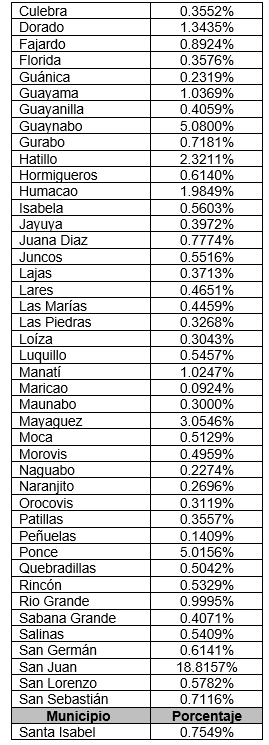

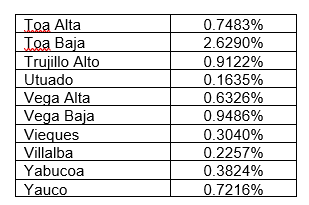

A tenor con lo anterior, el Departamento emite este Boletín Informativo con el propósito de notificar los siguientes por cientos de distribución para el año fiscal 2024-2025 que le corresponderán a cada municipio del IVU Municipal sobre las Ventas Despachadas por Correo de comerciantes que no poseen una localidad comercial en Puerto Rico, según determinado conforme al Artículo 6080.14(a)(2)-1(b) del Reglamento.

Las disposiciones de este Boletín Informativo tienen vigencia inmediata.

Para información adicional relacionada a las disposiciones de este Boletín Informativo, puede enviar un mensaje a través de su cuenta en SURI o comunicarse al (787) 622-0123.

Cordialmente,

Lcdo. Ángel L. Pantoja Rodríguez

Secretario Auxiliar

Áreas de Rentas Internas y Política Contributiva