El Departamento de Hacienda (“Departamento”) anualmente revisa y publica una nueva versión de los formularios de Comprobantes de Retención (Formularios 499R-2/W-2PR, 499R-2c/W-2cPR y 499 R-3) y Declaraciones Informativas (Formularios 480.6A. 480.6B, 480.6B.1, 480.6C, 480.30, 480.6D, 480.6G, 480.6SP, 480.6SP.2, 480.7, 480.7A, 480.7B, 480.7B.1, 480.7C, 480.7C.1, 480.7D, 480.7E, 480.7F, 480.7G y 480.5) que requieren ser sometidos por un patrono o agente retenedor, con el fin de atemperarlos a las leyes vigentes.

El Departamento emite este Boletín Informativo con el propósito de notificar la publicación de los Comprobantes de Retención y Declaraciones Informativas para el año 2022 e informar los cambios más significativos realizados a dichos formularios.

La versión “para propósitos informativos solamente” de los Comprobantes de Retención y Declaraciones Informativas para el año 2022 se puede acceder a través de nuestra página de internet, www.hacienda.pr.gov, bajo el Área de Planillas, Formularios y Anejos.

A continuación, se indican los cambios más significativos realizados a dichos formularios:

A. Formularios 499R-2/W-2PR y 499R-2c/W-2cPR – Comprobante de Retención y Corrección al Comprobante de Retención

1. Se añadió un encasillado en la información general para que el patrono del sector privado indique si la remuneración reportada incluye pagos por servicios prestados por un empleado directo, según dicho término se define en las Secciones 3A(b), 3A(b) y 2062.01(j) de las Leyes 135-1997, 73-2008 y 60-2019, según enmendadas, respectivamente (“Empleado Directo”).

En estos casos, el patrono debe indicar el número de horas trabajadas por el empleado directamente en las actividades cubiertas por un decreto de exención contributiva emitido bajo una de las leyes de incentivos anteriormente mencionadas. Además, en aquellos casos en que el empleado haya trabajado durante el año como Empleado Directo para más de un negocio exento, se debe desglosar el número de horas trabajadas por dicho empleado por el número de identificación patronal (“EIN”, por sus siglas en inglés) de cada uno de los negocios exentos para los cuales trabajó durante el año directamente en las actividades cubiertas por el decreto de exención contributiva de dichos negocios (Opción F).

2. Se añadió un código (Código 3) en el encasillado de “Otros” (Opción G) de la información general, para que los patronos que cumplan con las disposiciones de la Sección 1010.01(a)(40)(D) del Código de Rentas Internas de Puerto Rico de 2011, según enmendado (“Código”) marquen para identificar que la compensación reportada fue recibida por una trabajador a distancia, según dicho término se define en la Sección 1010.01(a)(42) del Código.

B. Formularios 480.6A – Declaración Informativa – Otros Ingresos No Sujetos a Retención

Se aclara en las instrucciones que en aquellos casos en que se reporten pagos provenientes de una cuenta bancaria o de inversiones perteneciente a más de un titular, se debe rendir un formulario por cada titular con la participación proporcional correspondiente de los ingresos recibidos o devengados de dicha cuenta durante el año.

C. Formulario 480.6B.1 – Estado de Reconciliacion Anual de Otros Ingresos Sujetos a Retención

Se añade una parte para que se indique si se pagó por la preparación del formulario y para que se pueda ingresar la información y firma digital del Especialista en Planillas, Declaraciones o Reclamaciones de Reintegro (“Especialista”).

D. Formulario 480.6B – Declaración Informativa – Otros Ingresos Sujetos a Retención

Se aclara en las instrucciones que en aquellos casos en que se reporten pagos provenientes de una cuenta bancaria o de inversiones perteneciente a más de un titular, se debe rendir un formulario por cada titular con la participación proporcional correspondiente de los ingresos recibidos o devengados de dicha cuenta durante el año.

E. Formulario 480.6SP.2 – Estado de Reconciliación Anual de Servicios Prestados

Se añade una parte para que se indique si se pagó por la preparación del formulario y para que se pueda ingresar la información y firma digital del Especialista.

F. Formulario 480.7 – Declaración Informativa – Cuenta de Retiro Individual

Se añade un encasillado como parte del Encasillado 12 - Desglose de Cantidad Distribuida, para marcar si la cantidad reportada fue distribuida con el propósito de adquirir o construir la primera residencia principal del dueño o beneficiario de la cuenta, conforme a las disposiciones de la Sección 1081.02(d)(6) del Código (“Adquisición de Residencia Principal”).

En aquellos casos en que se marque este encasillado, la declaración informativa solo debe incluir la distribución efectuada para la Adquisición de Residencia Principal. Si hubiese varias distribuciones de la misma cuenta durante el año y no todas fueron efectuadas para la Adquisición de Residencia Principal, se debe preparar un Formulario 480.7 para reportar las distribuciones efectuadas para la Adquisición de Residencia Principal y otro Formulario 480.7 para reportar las demás distribuciones. Para diferenciar ambos formularios correspondientes a la misma cuenta, se debe añadir una letra “A” al final del número de la cuenta en el encasillado correspondiente.

A manera de ejemplo, para el año 2022 hubo varias distribuciones de la cuenta 123456, una de ellas para la Adquisición de Residencia Principal. En este caso, se debe preparar dos Formularios 480.7, uno para reportar la distribución para la Adquisición de Residencia Principal con el número “123456A” en el encasillado de Número de Cuenta IRA y otro para reportar las demás distribuciones efectuadas durante el año con el número “123456” en el encasillado de Número de Cuenta IRA.

G. Formulario 480.7B.1 – Estado de Reconciliación Anual de Contribución Retendia de Cuentas de Retiro Individual y Cuentas de Aportación Educativa

Se añade una parte para que se indique si se pagó por la preparación del formulario y para que se pueda ingresar la información y firma digital del Especialista.

H. Formulario 480.7C.1 – Estado de Reconciliación Anual de Contribución Retenida de Planes de Retiro y Anualidades

Se añade una parte para que se indique si se pagó por la preparación del formulario y para que se pueda ingresar la información y firma digital del Especialista.

I. Formulario 480.7C – Declaración Informativa – Planes de Retiro y Anualidades

Se añade un encasillado como parte de la Información del Plan para marcar si es un plan de retiro cualificado de individuos que trabajan por cuenta propia y para sus empleados-dueños (“Plan Keogh”).

J. Formulario 480.5 – Resumen de las Declaraciones Informativas

Se añade una parte para que se indique si se pagó por la preparación del formulario y para que se pueda ingresar la información y firma digital del Especialista.

Por otro lado, según establecido en la Carta Circular de Rentas Internas Núm. 18-17, es requisito que la radicación de todos los Comprobantes de Retención y Declaraciones Informativas se realice únicamente por medios electrónicos a través del Sistema Unificado de Rentas Internas (“SURI”). Una vez el Comprobante de Retención o Declaración Informativa sea radicado electrónicamente en el Departamento a través de SURI, el patrono o agente retenedor debe entregar copia del mismo a su recipiente dentro de los próximos siete (7) días calendario, contados a partir de la fecha límite establecida para rendir el formulario correspondiente. Dicha copia podrá ser entregada por medios electrónicos, según se establece en la Carta Circular de Rentas Internas Núm. 16-11 (“CC RI 16-11”). Para detalles de los requisitos con los que el patrono o agente retenedor debe cumplir para poder enviar estos formularios por medios electrónicos, favor referirse a la CC RI 16-11.

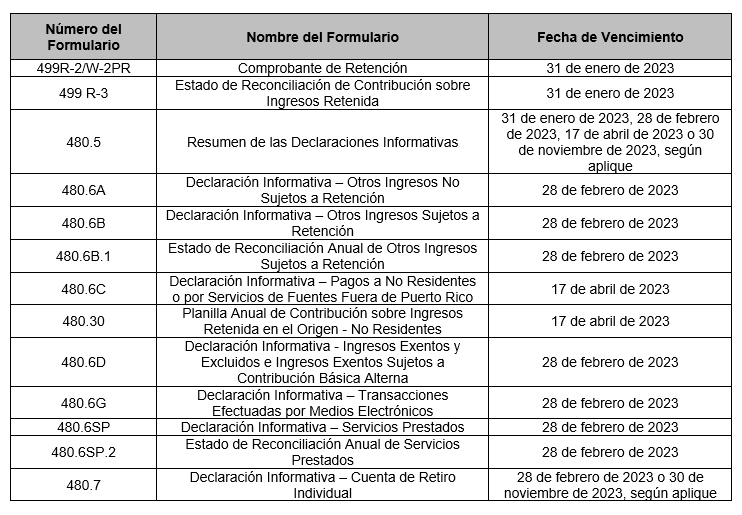

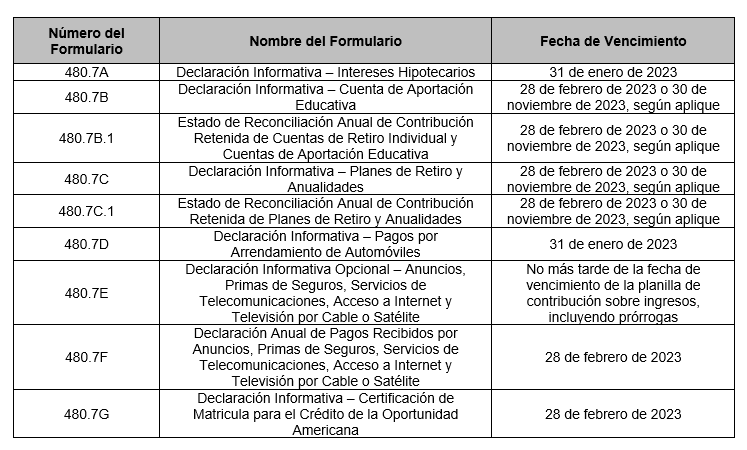

Finalmente, la fecha de vencimiento para rendir los formularios de Comprobantes de Retención y Declaraciones Informativas para el año 2022 se resume a continuación:

Las disposiciones de este Boletín Informativo tienen vigencia inmediata.

Para información adicional relacionada con las disposiciones de este Boletín Informativo, puede enviar un mensaje a través de su cuenta en SURI o comunicarse al (787) 622-0123.

Cordialmente,

Ángel L. Pantoja Rodríguez

Subsecretario