I. Exposición de Motivos

El 27 de diciembre de 2020 se aprobó el Consolidated Appropriations Act, 2021 (H.R. 133), U.S. Public Law 116-260, el cual contiene el Taxpayer Certainty and Disaster Tax Relief Act of 2020 (la “Ley”) para, entre otros asuntos, proporcionar beneficios contributivos a los contribuyentes afectados por los desastres naturales ocurridos durante el año 2020.

En particular, la Ley provee un beneficio por retención de empleos a patronos que quedaron inoperantes por motivo de los daños causados por dichos desastres naturales y que continuaron pagando salarios a sus empleados a pesar de no haber reanudado operaciones significativas en su negocio (“Beneficio”). Para estos propósitos, el desastre natural tiene que haber sido designado como un “gran desastre” (“major disaster”) por el Federal Emergency and Management Agency (“FEMA”, por sus siglas en inglés). A tales efectos, los siguientes desastres naturales que afectaron a Puerto Rico durante el año 2020 son considerados como “Desastres Cualificados” para propósitos del Beneficio: (i) los Terremotos (DR-4473-DR); (ii) la Tormenta Tropical Isaías (DR-4560-PR), y (iii) las Inundaciones (DR-4571-PR) (en adelante y en colectivo, los “Desastres Cualificados”).

Conforme a lo dispuesto en la Sección 306 de la Ley, el Beneficio es aplicable a patronos de Puerto Rico únicamente en la medida en que el Departamento de Hacienda (“Departamento”) y el Departamento del Tesoro Federal suscribiesen un plan mediante el cual se establecieran los requisitos de elegibilidad y los parámetros para la distribución del Beneficio en Puerto Rico. Dicho plan, denominado como el Taxpayer Certainty and Disaster Tax Relief Act of 2020 Qualified Disaster Employee Retention Tax Credit Plan (el “Plan”) fue aprobado el 12 de enero de 2024.

A tenor con loanterior, el Departamento emite esta Carta Circular con el propósito de establecer los requisitos de elegibilidad de los patronos en Puerto Rico, conforme a lo estipulado en el Plan y el procedimiento para que los patronos elegibles en Puerto Rico puedan solicitar el Beneficio.

II. Determinación

A. Requisitos de Elegibilidad

En general, un patrono es elegible para recibir el Beneficio si cumple con todos los siguientes requisitos (“Patrono Elegible”):

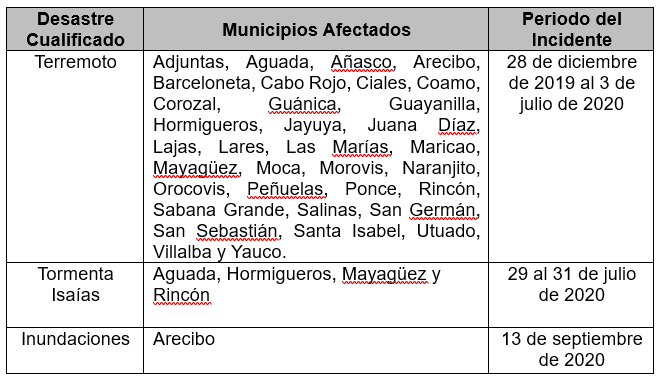

1. Operaba un negocio en uno de los municipios afectados cuando fue impactado por uno de los Desastres Cualificados.

La siguiente tabla detalla los municipios afectados por cada uno de los Desastres Cualificados, según la declaración de desastre emitida por FEMA y el correspondiente periodo del incidente, según definido en el Plan (“Periodo del Incidente”). Por tanto, solo patronos afectados durante el Periodo del Incidente cuyos negocios estaban ubicados en uno de los municipios que se detallan a continuación podrían ser elegibles para el Beneficio.

2. Tenía “Empleados Elegibles” en nómina al momento de haber sido impactado por uno de los Desastres Cualificados.

Para estos propósitos, un Empleado Elegible significa un empleado que tiene un número de seguro social válido y cuyo lugar de trabajo principal con el Patrono Elegible inmediatamente antes del Periodo del Incidente estaba en uno de los municipios afectados por el Desastre Cualificado correspondiente. A tales efectos, el empleado tenía que haber estado contratado justo antes de que comenzara el Periodo del Incidente. A manera de ejemplo, en caso del Patrono Elegible haber sido afectado por los Terremotos, el empleado tenía que estar contratado al 27 de diciembre de 2019 para ser considerado como un Empleado Elegible.

3. Su negocio se tornó inoperante tras ser impactado por alguno de los Desastres Cualificados.

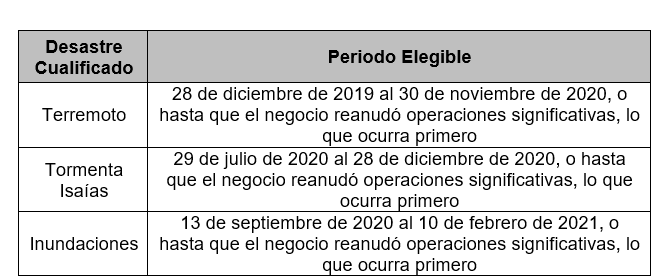

4. Continuó pagando “Salarios Calificados” a sus Empleados Elegibles durante el “Periodo Elegible”.

a. Salarios Calificados - El término "Salarios Calificados" significa los salarios, según dicho término se define en la Sección 1062.01(a)(1) del Código de Rentas Internas de Puerto Rico de 2011, según enmendado, que un patrono pagó o incurrió con respecto a un Empleado Elegible en cualquier momento a partir de la fecha en que el comercio o negocio se volvió inoperante, en el lugar principal de empleo del empleado (determinado inmediatamente antes del Desastre Cualificado), y antes de la primera de las siguientes fechas (“Periodo Elegible”):

(i) la fecha en que el comercio reanudó sus operaciones significativas en dicho lugar principal de empleo, o

(ii) la fecha que es 150 días después del último día del Desastre Cualificado.

b. Salarios No Cualificados - Para propósitos del Beneficio los siguientes salarios no se consideran Salarios Calificados, por lo cual no se podrá solicitar el Beneficio con relación a los mismos:

(i) Salarios considerados, a nivel federal, para solicitar alguno de los créditos bajo las Secciones 41, 45A, 45P, 45S, 51 y 1396 del Código de Rentas Internas Federal de 1986, según enmendado;

(ii) Salarios considerados para propósitos del Crédito por Retención de Empleos bajo la Sección 2301 del Coronavirus Aid, Relief, and Economic Security Act, U.S. Public Law 116-136, y

(iii) Salarios considerados para solicitar un préstamo que fue condonado bajo el Programa de Protección de Pago (“PPP”, por sus siglas en inglés) de acuerdo con el Small Business Act, 15 U.S.C. Chapter 14A.

c. Periodo Elegible – la siguiente tabla resume el Periodo Elegible, por Desastre Cualificado, durante el cual el patrono debió haber pagado Salarios Calificados:

5. Radicó electrónicamente todos los siguientes documentos que venía obligado a radicar para los años contributivos 2019, 2020 y 2021:

a. Comprobantes de Retención (Formulario 499R-2/W-2PR);

b. Planillas Trimestrales Patronales de Contribución sobre Ingresos Retenida (Formulario 499 R-1B);

c. Declaraciones Trimestrales de Contribuciones de Seguro por Desempleo e Incapacidad (Formulario PR-SD-10), y

d. Planillas para la Declaración Federal Trimestral del Patrono (Formulario 941-PR).

Además, el patrono debió haber tenido las cuentas contributivas de Ventas y Uso, con su respectiva localidad ubicada en uno de los Municipios Afectados, y Retención de Salarios, creadas en su cuenta en el Sistema Unificado de Rentas Internas (“SURI”), al momento de ser impactado por el Desastre Cualificado correspondiente.

B. Monto del Beneficio

El Beneficio aplicable a los patronos en Puerto Rico es de un 26% o 32%, dependiendo de la categoría del patrono, del total de Salarios Calificados pagados durante el Periodo Elegible, hasta un máximo de seis mil dólares ($6,000) por cada Empleado Elegible. Por tanto, en el caso de Patronos Elegibles que pudieron ser afectados por más de un Desastre Cualificado, la cantidad máxima de Salarios Calificados que puede reclamar por Empleado Elegible es $6,000.

1. Patronos Categoría 1

Aquellos Patronos Elegibles que hayan tenido un ingreso neto sujeto a contribución de más de diez millones de dólares ($10,000,000) para el año contributivo 2020, tendrán derecho a un Beneficio computado a base de un veintiséis por ciento (26%) de los primeros seis mil dólares ($6,000) de Salarios Calificados pagados o incurridos por cada Empleado Elegible durante el Periodo Elegible. Por tanto, el monto máximo del Beneficio que podrá obtener un Patrono Categoría 1 es de mil quinientos sesenta dólares ($1,560) (esto es, $6,000 x 26%) por cada Empleado Elegible.

2. Patronos Categoría 2

Aquellos Patronos Elegibles que hayan tenido un ingreso neto sujeto a contribución de diez millones de dólares ($10,000,000) o menos para el año contributivo 2020, tendrán derecho a un Beneficio computado a base de un treinta y dos por ciento (32%) de los primeros seis mil dólares ($6,000) de Salarios Calificados pagados o incurridos por cada Empleado Elegible durante el Periodo Elegible. Por tanto, el monto máximo del Beneficio que podrá obtener un Patrono Categoría 2 es de mil novecientos veinte dólares ($1,920) (esto es, $6,000 x 32%) por cada Empleado Elegible.

C. Procedimiento para Solicitar el Beneficio

El Beneficio solo podrá ser solicitado de forma electrónica a través del SURI a partir del viernes, 6 de junio de 2025 y no más tarde del lunes, 1 de diciembre de 2025.

Para solicitar el Beneficio, siga los pasos que se indican a continuación:

- Acceda a su cuenta en SURI.

- En la sección Resumen, ubique la cuenta Individuo - Contribución sobre Ingresos, Entidad Conducto o Corporación - Contribución sobre ingresos, según corresponda, y presione el enlace Formularios, periodos y otras opciones.

- Oprima el enlace Beneficio por Retención de Empleados – Desastres Cualificados 2020 (ERTC).

- Siga las instrucciones del sistema e ingrese toda la información requerida. Cuando someta su solicitud, el sistema le emitirá un mensaje de confirmación y tendrá la opción de seleccionar “Imprimir” para obtener una copia de la solicitud radicada. Le exhortamos a que guarde ambos documentos en sus expedientes. También, puede obtener copia de su solicitud en el enlace Más opciones, bajo el menú Historial, oprimiendo el enlace Busque sus solicitudes, y seleccionando la solicitud correspondiente al Beneficio.

Antes de someter la solicitud del Beneficio, es importante que el Patrono Elegible se asegure que la información que incluirá en la misma es correcta y está completa. Luego de sometida su solicitud, no podrá modificar ni enmendar la misma.

Una vez el Patrono Elegible complete y someta electrónicamente la solicitud, el Departamento procesará la misma y el Beneficio al cual tiene derecho se pagará mediante depósito directo a la cuenta bancaria que indicó el patrono en la solicitud.

Con el objetivo de proveer todos los detalles relacionados al Beneficio, el Departamento preparó una guía, en forma de preguntas y respuestas, titulada “Guía para el Beneficio por Retención de Empleados a Patronos Afectados por Desastres Cualificados 2020” (“Guía”). La Guía se puede acceder a través de la página de internet del Departamento: www.hacienda.pr.gov, en la sección de Publicaciones bajo el Área de Rentas Internas y Área de Política Contributiva y la sub-área de Publicaciones Oficiales: Cartas Circulares, Boletines Informativos y Determinaciones Administrativas y otros.

También puede acceder a través de la página de internet del Departamento, bajo el área de Planillas, Formularios y Anejos, la versión para propósitos informativos del Modelo SC 2761 - Beneficio por Retención de Empleados para Patronos Afectados por Desastres Cualificados 2020.

D. Reconocimiento del Beneficio para Propósitos de Contribución sobre Ingresos

El monto del Beneficio recibido por un Patrono Elegible no será considerado como ingreso para propósitos de contribución sobre ingresos, incluyendo la contribución básica alterna.

III. Vigencia

Las disposiciones de esta Carta Circular tienen vigencia inmediata.

Para información adicional con relación al Beneficio y esta Carta Circular, puede referirse a la Guía, llamando al (787) 622-0123, o escribiendo un mensaje a través de su cuenta en SURI.

Cordialmente,

Lcdo. Ángel L. Pantoja Rodríguez

Secretario