Estimados señores:

La Ley Núm. 211-2015, conocida como Ley del Programa de Pre-retiro Voluntario, establece, entre otras cosas, un Programa de Pre-retiro Voluntario para los empleados cobijados bajo las disposiciones de la Ley Núm. 447 de 4 de mayo de 1951, según enmendada, conocida como Ley del Sistema de Retiro de los Empleados del Gobierno del Estado Libre Asociado de Puerto Rico, siempre y cuando hayan comenzado a cotizar para el Sistema de Retiro antes del 1ro de abril de 1990, o que habiendo comenzado a trabajar para el Estado Libre Asociado de Puerto Rico antes de esa fecha no pudieron aportar al Sistema de Retiro por su estatus laboral y con posterioridad pagaron esos servicios anteriores en o antes del 30 de junio de 2013 para acumular años de servicios cotizados retroactivamente a una fecha anterior al 1 de abril de 1990, no hubiesen solicitado el reembolso de sus aportaciones ni hayan elegido participar del Programa de Cuentas de Ahorro para el Retiro y tenga un mínimo de (20) años de servicio cotizados bajo las disposiciones de la Ley Núm. 447.

El pre-retirado recibirá el 60% de su retribución promedio al 31 de diciembre de 2015 hasta que cumpla los 61 años de edad. El pago será realizado por el patrono con la misma frecuencia en que lo hubiese realizado, del participante mantenerse como empleado. Una vez cumpla los 61 años de edad pasará a formar parte del Sistema de Retiro y recibirá los beneficios que le corresponden como pensionado del Estado Libre Asociado de Puerto Rico, de conformidad con el Capítulo 5 de la Ley Núm. 447 de 15 de mayo de 1951, según enmendada; disponiéndose que a los participantes del Programa se les garantizará, al momento de retirarse, un beneficio mínimo de cincuenta por ciento (50%) de su retribución promedio al 30 de junio de 2013, siempre que la combinación de anualidades de las aportaciones congeladas al 30 de junio de 2013 y de las aportadas a la cuenta del Programa Híbrido no alcancen ese porciento mínimo. En el caso de los miembros del Cuerpo de la Policía del Estado Libre Asociado de Puerto Rico, dicho beneficio mínimo podrá representar hasta un sesenta por ciento (60%) de su retribución promedio al 30 de junio de 2013, si el Plan Patronal para el Pre-retiro de su agencia contempla aportaciones adicionales al Programa Híbrido para lograr un beneficio mínimo en exceso del cincuenta por ciento (50%).

A los participantes del Sistema que al 30 de junio de 2013 se encontraban acogidos al Plan Coordinación con los beneficios del Seguro Social Federal, se le ajustará la anualidad de beneficios preservados, según lo dispuesto en el inciso (e) del Artículo 2-101 de la Ley Núm. 447, supra; disponiéndose, que hasta tanto el participante tenga derecho a acogerse a los beneficios del Seguro Social Federal, podrá recibir la anualidad que establece el Artículo 5-103 de la Ley Núm. 447 de 15 de mayo de 1951 y la combinación de anualidades nunca será menor del cincuenta por ciento (50%) de la retribución promedio al 30 de junio de 2013. La cantidad de aportación adicional que se debe inyectar al Sistema de Retiro mientras el empleado se encuentre acogido al Programa de Pre-retiro Voluntario para que, al momento de su retiro, pueda recibir una combinación de beneficios por anualidades de retiro que represente los beneficios mínimos antes dispuestos, deberá ser pagada en su totalidad por el patrono, como parte de su Plan Patronal para el Pre-retiro.

Los ingresos que reciba el pre-retirado durante su participación en el Programa de Pre-retiro por concepto del pago del 60% de su retribución promedio al 31 de diciembre de 2015 se considerarán, para fines tributarios, como si fuesen devengados por concepto de pensiones concedidas por los sistemas o fondos de retiro subvencionados por el Gobierno del Estado Libre Asociado de Puerto Rico, conforme a la Sección 1081.01 de la Ley 1-2011, según enmendada, conocida como Código de Rentas Internas de Puerto Rico de 2011 y sujeto a las limitaciones establecidas en la Sección 1031.02 (a) (13) de la Ley 1-2011, según enmendada.

El propósito de esta Carta Circular es informar a las agencias el proceso a seguir para la contabilización de las transacciones de los empleados acogidos al Programa y los cambios a realizar en el sistema RHUM.

I. LIQUIDACIÓN DE LICENCIAS

1. La liquidación de las licencias se realizará de acuerdo a lo establecido en la Carta Circular 1300-45-16, Pago Global de la Licencia Acumulada a la Separación del Servicio. Según dispuesto en dicha carta la agencia usará el Modelo SC 800.2, Pago Global, para efectuar la liquidación de las licencias de vacaciones y de enfermedad. En el mismo se reflejarán las contribuciones requeridas por ley, excepto por las correspondientes a contribuciones sobre ingreso ya que están exentas por la ley 211-2015.

En adición a la contribución por concepto de seguro social se retendrá para lo siguiente, en el siguiente orden prioritario:

a. Deudas de pensión alimentaria.

b. El total de la deuda de contribución sobre ingresos. De tener un plan de pago el mismo será liquidado en su totalidad, excepto en aquellos casos que esté acogido a la Ley de Quiebras.

c. Contribución sobre la propiedad inmueble atrasada.

d. Pago de préstamos con el Sistema de Retiro para Maestros y con el Sistema de Retiro del Gobierno Central y la Judicatura.

e. Deudas con el Departamento de Hacienda relacionadas con las liquidaciones mensuales de los Oficiales Pagadores Especiales y a las liquidaciones de viajes al exterior realizados con fondos públicos.

f. Deudas por concepto de pagos indebidos de sueldo, bonificaciones o irregularidades en el manejo y uso de fondos públicos.

g. Pago de préstamos con la Asociación de Empleados del Estado Libre Asociado de Puerto Rico.

2. La liquidación de las licencias se cargará a las siguientes cuentas de gasto:

E1448 – Liquidaciones Licencia Regular – Ley 211-2015

E1449 – Liquidaciones Lic. Enfermedad – Ley 211-2015

3. El pago de las liquidaciones de vacaciones y enfermedad que correspondan a cada participante, conforme a los topes establecidos en la legislación o reglamentación aplicable, se realizará en o antes de ciento ochenta (180) días a partir de la fecha de efectividad del participante en el Programa. Para cumplir con el término aquí establecido las agencias deberán someter al Departamento de Hacienda los documentos correspondiente para la liquidación en o antes de transcurridos sesenta (60) días de la fecha de efectividad del participante en el Programa.

4. Las agencias deberán establecer claramente en la sección de comentarios del Formulario OP-15, Informe de Cambio que el empleado se separa del servicio para acogerse al Programa de Pre-retiro establecido por la ley 211-2015. Además, deberán establecer la fecha de efectividad de la separación del servicio.

5. La agencia tomará las medidas necesarias para asegurar que no se emitan pagos adicionales luego de que el empleado se pre-retire de la agencia. De realizarse algún pago indebido el mismo se descontará de la liquidación de licencias.

II. ACTIVACIÓN EN EL SISTEMA RHUM DE LOS EMPLEADOS QUE SE ACOJAN AL PRERETIRO BAJO LA LEY 211-2015

Las siguientes pantallas demuestran el proceso a seguir para la activación en el Sistema RHUM de los empleados que se activen en el Programa de Pre-retiro Voluntario:

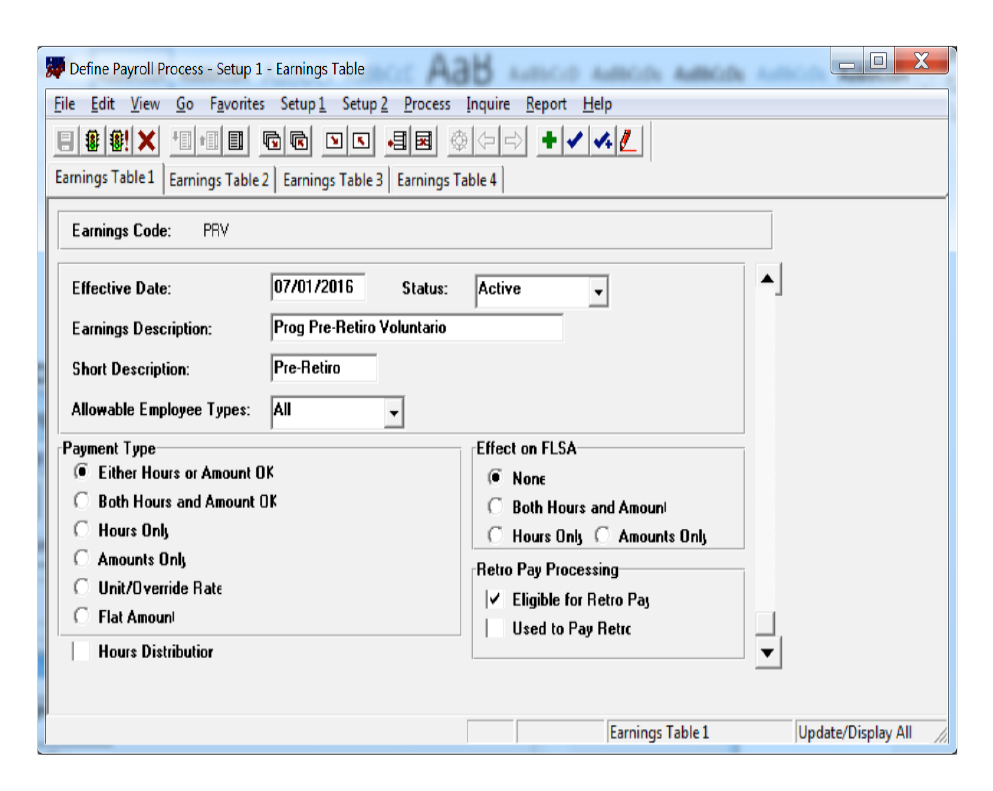

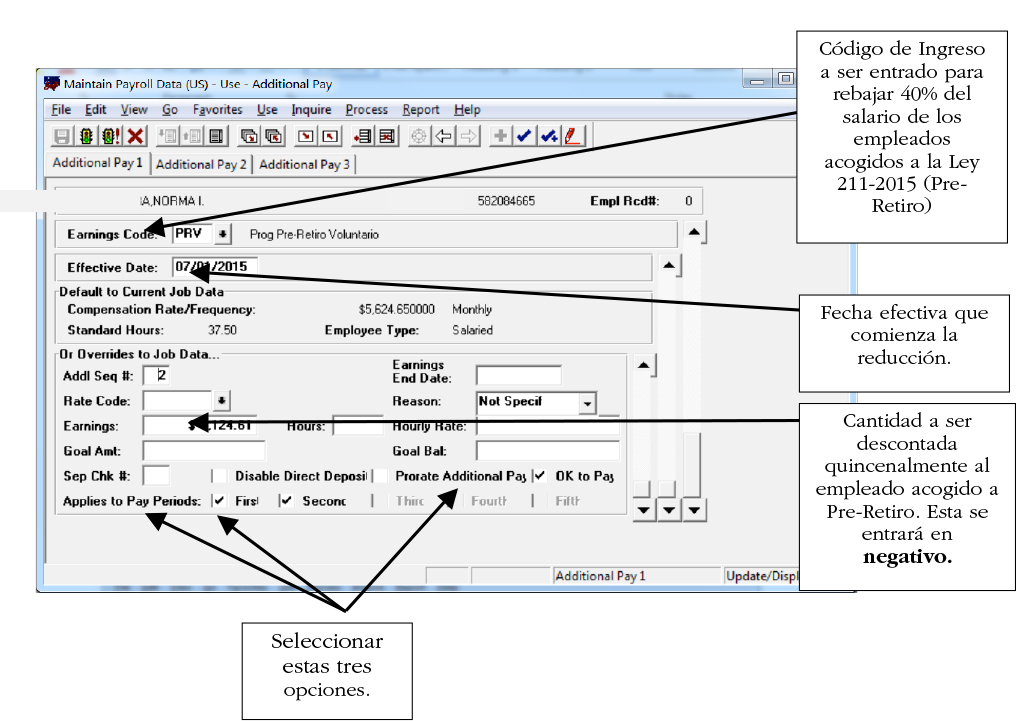

1. Código de Ingreso (ERNCD) nuevo en RHUM para uso en panel Additional Pay Data (Rebajar Sueldo) a empleados que se activen en Pre-Retiro bajo la Ley 211-2015

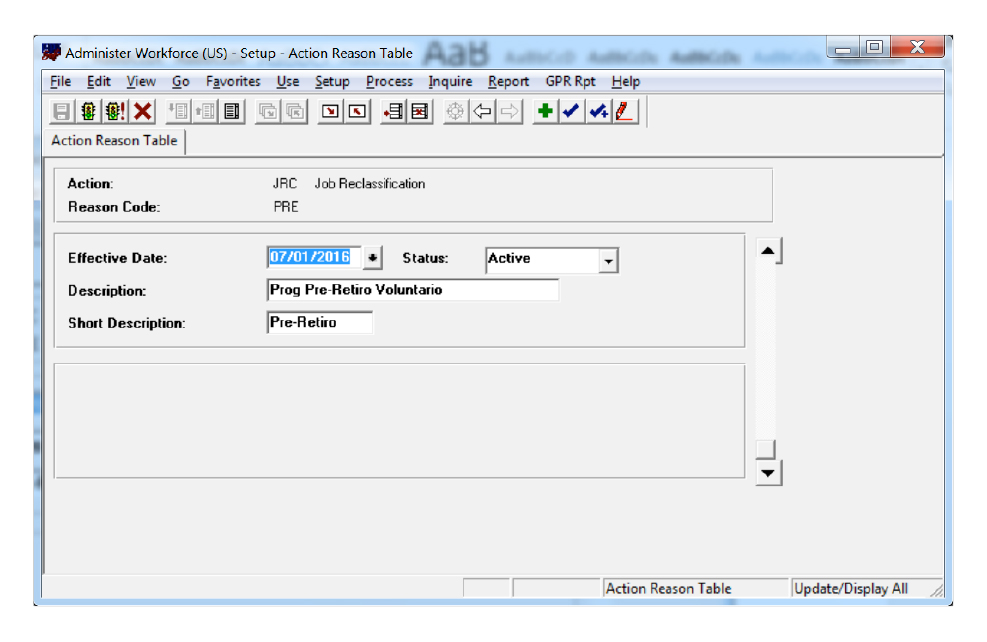

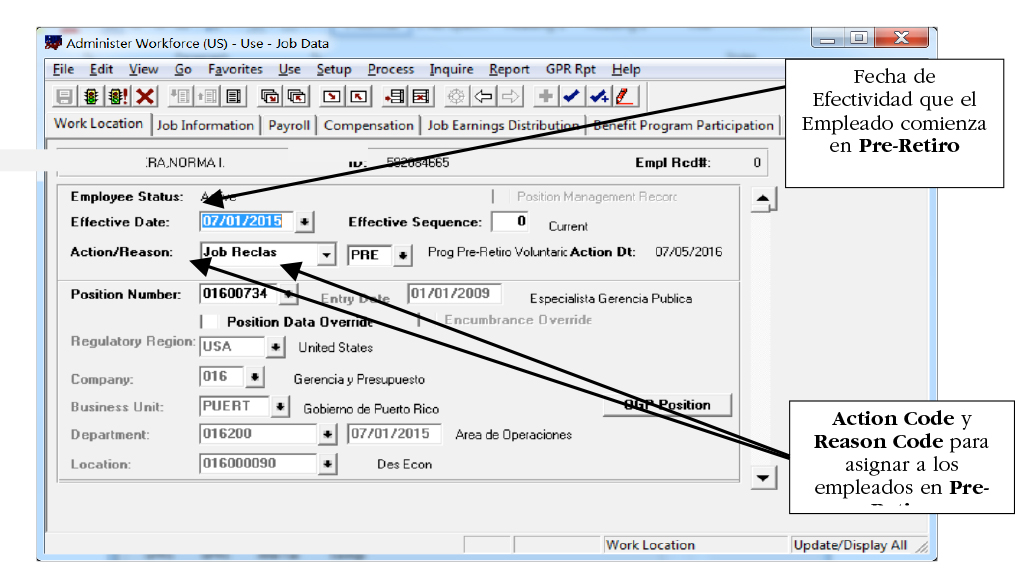

2. Reason Code nuevo para usarse en RHUM panel Job Data para empleados que se activen en Pre-Retiro bajo la Ley 211-2015:

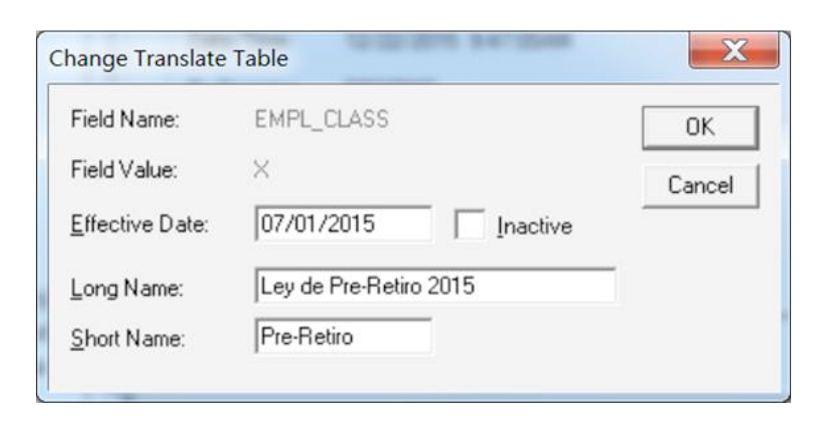

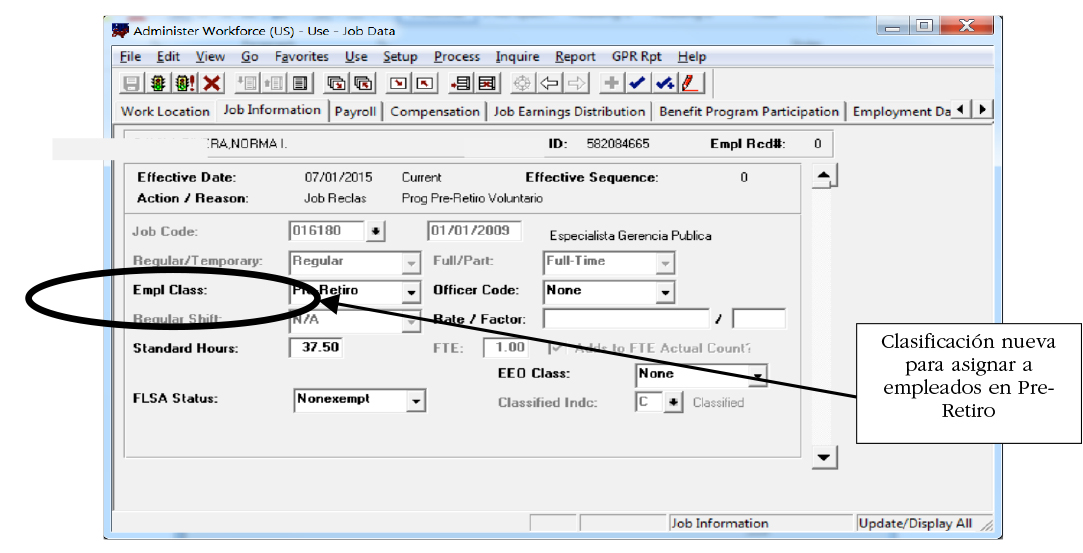

3. Definición del nuevo valor en el campo EMPL_CLASS del Sistema RHUM para identificar los empleados que se activen en Pre-Retiro bajo la Ley 211-2015:

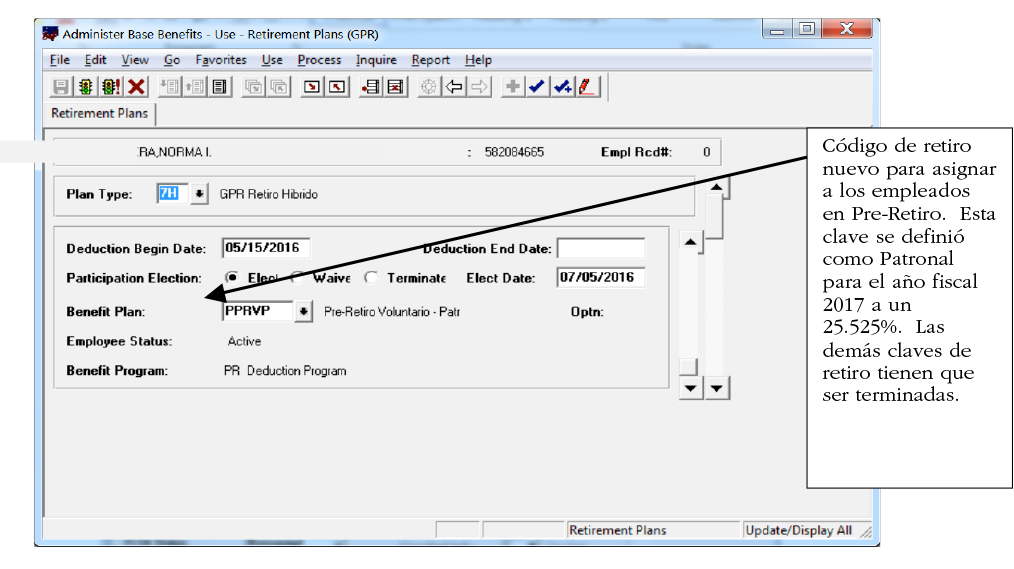

4. Código para asignarle en RHUM panel de Retiro a empleados que se activen en Pre-Retiro bajo la Ley 211-2015:

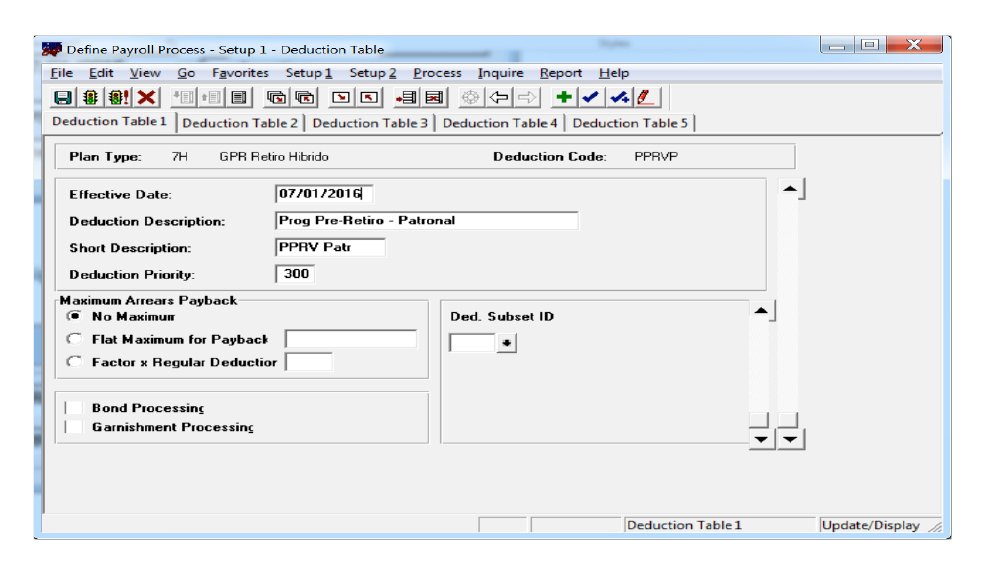

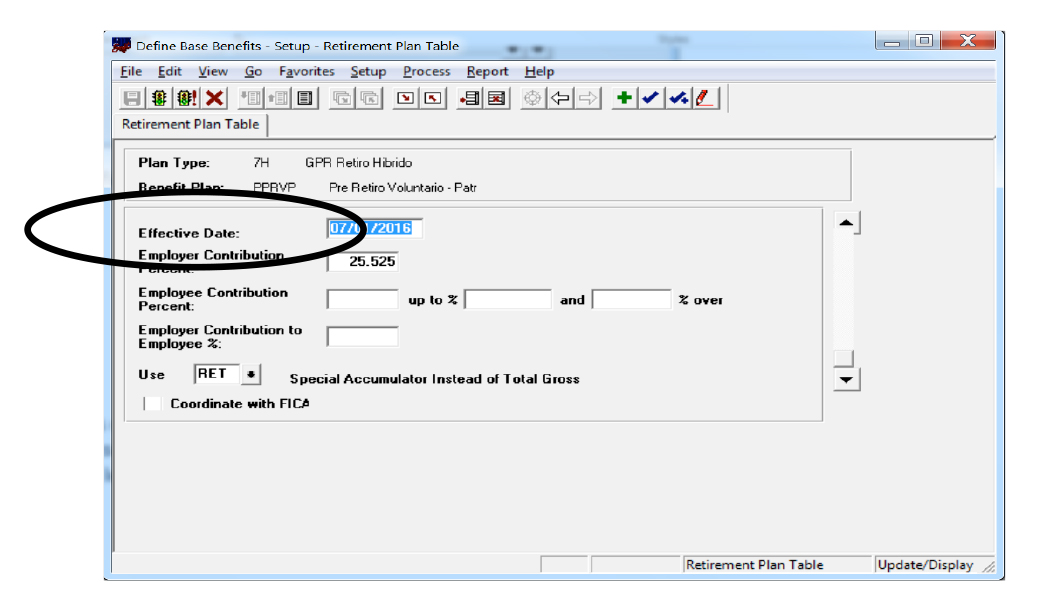

5. Definición en RHUM panel Retirement Plan Table (descuento Patronal):

6. Los empleados que se Pre-Retiren siguen activos en las agencias hasta que cumplen con la edad de retiro, los usuarios le añaden una línea en RHUM panel de Job Data con fecha efectiva de comienzo y se le asigna la nueva clasificación. Ejemplo de un empleado activado en Pre-Retiro:

7. Clasificación nueva para identificar los empleados en Pre-Retiro

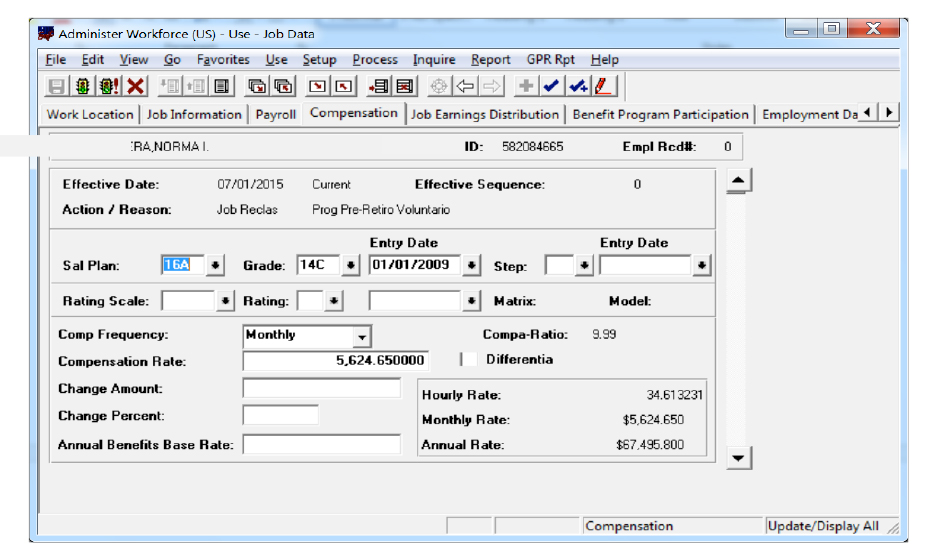

8. Salario del empleado no se le hace ningún cambio

9. Código para hacer el ajuste en el salario del empleado en RHUM panel Additional Pay 1

10. Nuevo código de retiro asignado (clave definida como Patronal con un 25.525%)

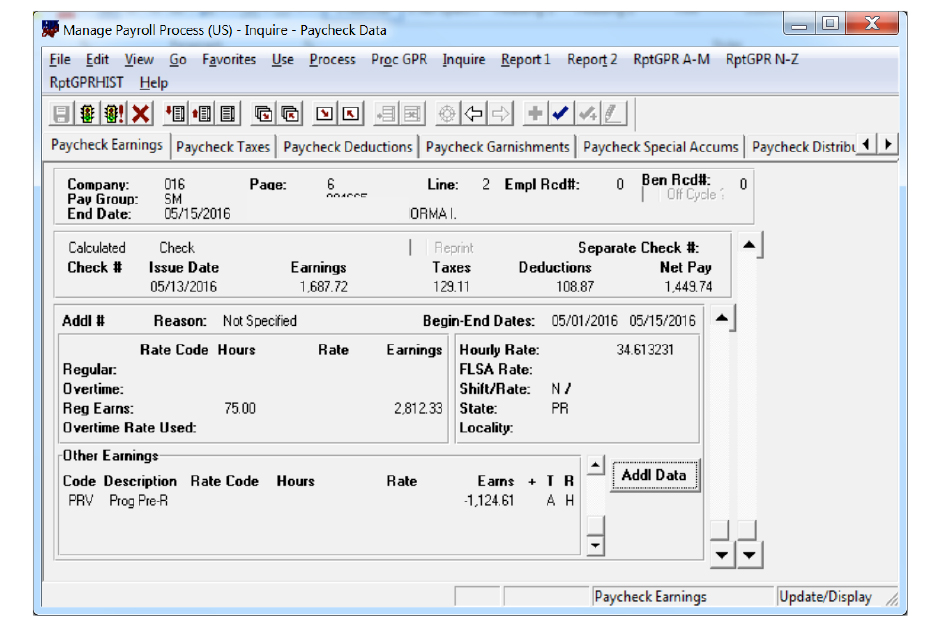

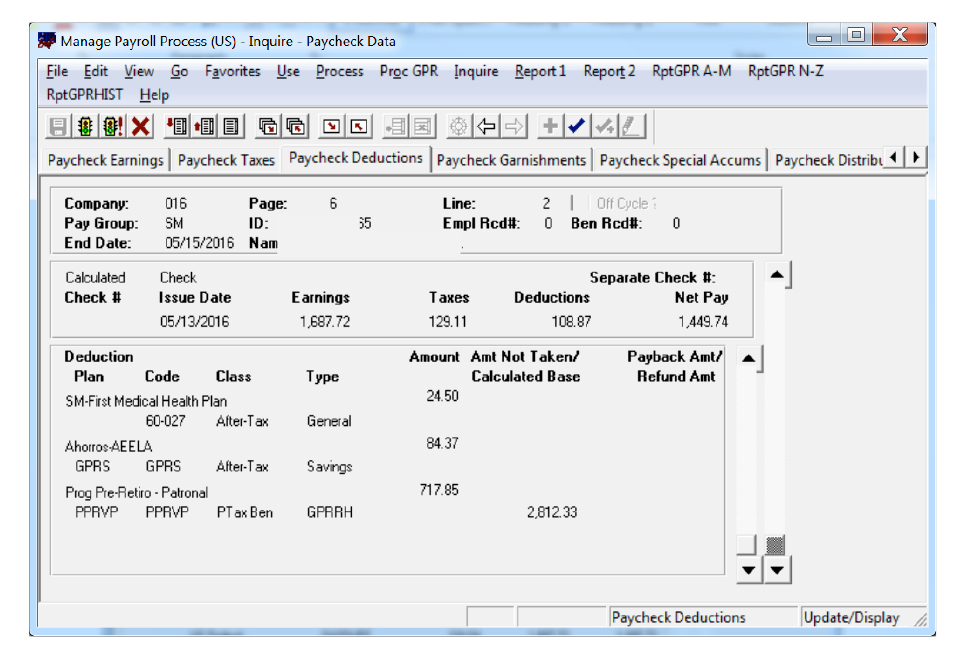

11. Ejemplo de cheque de la empleada en la base de desarrollo – prueba

III. DISPOSICIONES GENERALES

1. Cada participante del Programa de Pre-retiro Voluntario mantendrá la cubierta de plan médico o programa de servicios médicos, aportación patronal para seguro médico, del que gozaba el empleado al momento de ejercer su determinación de acogerse al Programa hasta por dos (2) años, a partir de la fecha de efectividad de su ingreso al Programa, o hasta que ingrese al Sistema de Retiro o hasta que el participante sea elegible para cobertura de seguro de salud en otro empleo o mediante alguna otra fuente de cobertura, lo que ocurra primero. Disponiéndose que si el beneficio de cubierta médica termina por el transcurso de dos (2) años sin que el participante del Programa haya ingresado al Sistema de Retiro o fuera elegible para otra cobertura médica, el pre-retirado podrá optar por acogerse a las cubiertas ofrecidas para servidores públicos al amparo de la Ley Núm.95 de 29 de junio de 1963, según enmendada, conocida como la "Ley de Beneficios de Salud para Empleados Públicos", realizando el pago de la prima correspondiente, de sus propios ingresos.

2. Las cuentas para el pago a los pre-retirados y para los descuentos de nómina al empleado que se acoja al Programa de Pre-retiro Voluntario son las siguientes:

E6412 – Seguro Social – Ley 211-2015

E2873 – Plan Médico – Ley 211-2015

E6024 – Aportación Patronal Retiro – Ley 211-2015

E6025 – Pensiones Pre Retirados – Ley 211-2015

3. En aquellos casos que se hayan realizados pagos a los preretirados previo a la emisión de esta carta circular y que utilizaran cuentas distintas a las mencionadas en el punto anterior, deberán reclasificar los gastos a las cuentas establecidas en el punto 2. Además, tendrán un periodo no mayor de 30 dias subsiguiente a la fecha de esta Carta Circular para corregir en el Sistema RHUM las cuentas para cada uno de los preretirados sujetos a la Ley 211.

El texto de esta Carta Circular está disponible en nuestra página de Internet en la dirección: http://www.hacienda.gobierno.pr/sobre-hacienda/publicaciones/contabilidad-central/cartas-circulares-de-contabilidad-central

Agradeceremos hagan llegar las disposiciones de esta Carta Circular al personal de sus respectivas agencias, especialmente a los de las Oficinas de Recursos Humanos.

Cordialmente,

Juan C. Zaragoza Gómez, CPA

Secretario de Hacienda