El principal oficial financiero del Gobierno (CFO, por sus siglas en inglés) y secretario interino del Departamento de Hacienda, Nelson J. Pérez Méndez, informó que los ingresos netos del Fondo General para el periodo acumulado del Año Fiscal 2024, de julio a marzo, alcanzaron la cifra de $9,214.4 millones, lo que representó $1,035.6 millones o 12.7 % más, que lo proyectado por la Junta de Supervisión Fiscal (JSF); $8,178.8 millones, para los primeros nueve meses del periodo.

“Los ingresos netos al Fondo General para los meses de julio a marzo, sobrepasaron este año el estimado de la proyección establecida por la JSF por $1,035.6 millones, Además, lo recaudado supera los ingresos del mismo periodo en el Año Fiscal 2023, en $731.6. millones o 8.6 % más”, explicó el funcionario.

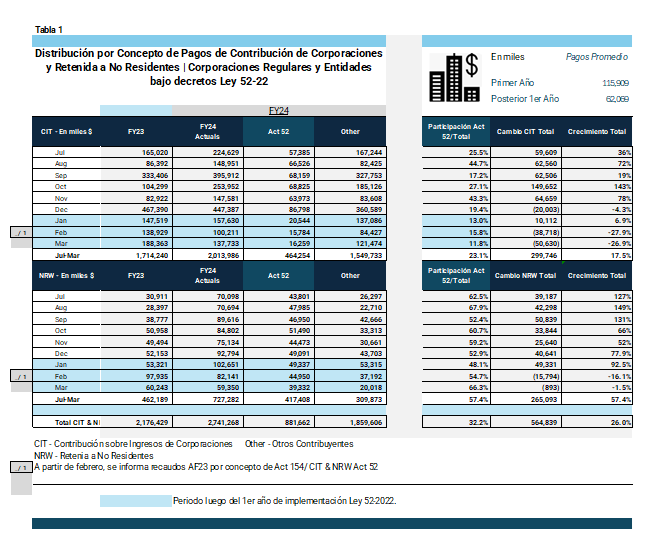

Pérez Méndez destacó que en enero de 2024 como parte del proceso de transición de las Entidades Foráneas de la Ley 154-2010 a la Ley 52-2022, el Departamento de Hacienda comenzó a recibir pagos por concepto de la estimada de contribución de ingresos del nuevo régimen de forma trimestral. Para la mayoría de estas compañías, para las cuales en su primer año de implementación se les requirió realizar dichos pagos de forma mensual, comienzan en diciembre, bajo el régimen ordinario de la estimada trimestral. Esto supone, que, como regla general, los pagos que realizarían en promedio entidades bajo la Ley 52 serán similares mes tras mes para el primer año de implementación.

Cambios en Corporaciones y Ley 52, luego del Primer Año

“Como habíamos anticipado, en enero se cumplió el primer año de Implementación del Nuevo Régimen a las entidades foráneas en virtud del cual gran parte de las entidades que antes tributaban bajo el Arbitrio de la Ley 154 (cuya base tributable son las exportaciones o “Total Adqusition”) enmiendan sus decretos para voluntariamente participar de un régimen que aumenta sus tasas de contribución sobre ingresos. Al concluir el primer año de implementación concluye el requerimiento para estas entidades de presentar pagos de estimada de forma mensual y comienzan a realizar pagos de forma ordinaria cada trimestre. Como consecuencia a partir de enero de 2024 se modifica el flujo y el monto de pagos mensuales esperados en la Contribución sobre Ingresos de Corporaciones. Esto dado que gran parte de las entidades foráneas tienen su ciclo contributivo de enero a diciembre. Cabe señalar, que para una corporación cuyo ciclo contributivo es el año calendario, su próximo pago de estimada corresponde a abril. Además, la ley le ofrece la prerrogativa al contribuyente de realizar el pago en abril o realizar de forma conjunta los pagos de ambas trimestrales en junio.

Dicho esto, debemos aclarar que la modificación del marco reglamentario en el pago de estimada de uno mensual a uno trimestral no debe interpretarse como una reducción en la base contributiva de Corporaciones, sino un cambio en la frecuencia en que se recibirán dichos pagos. Es así como, los pagos para los meses de julio a diciembre, periodo aún dentro del primer año de implementación para la mayoría del grupo de entidades que primero transicionaron a la Ley 52 (véase Tabla 1), promediaron en $116 millones, mientras que el promedio mensual para el periodo de enero a marzo se reduce a $62 millones. Una diferencia entre los pagos promedios recibidos entre periodos mensuales antes y después del primer año de $54 millones.

Los pagos realizados durante estos últimos tres meses incluyen:

- Pagos de entidades que comenzaron su ciclo posterior a febrero de 2023 por lo cual aún no han concluido su primer año de transición a la Ley 52.

- Pagos de una entidad que continuó después del primer año realizando pagos de estimada mensuales.

Por lo que debemos esperar que los primeros pagos bajo el marco de la estimada trimestral se reciban en abril o en su defecto, para aquellas entidades que así lo decidan, se realicen en junio.

Para entonces estaremos en posición de evaluar cuál habrá de ser el desempeño de estas entidades una vez completado el primer periodo fiscal de la transición de estas entidades a un nuevo régimen de contribución sobre ingresos de corporaciones y retenida a no residentes.

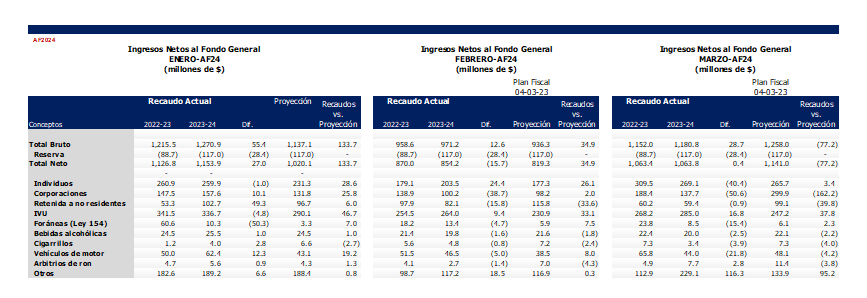

Ingreso s netos al Fondo General, 3er Trimestre del AF24, Enero a Marzo

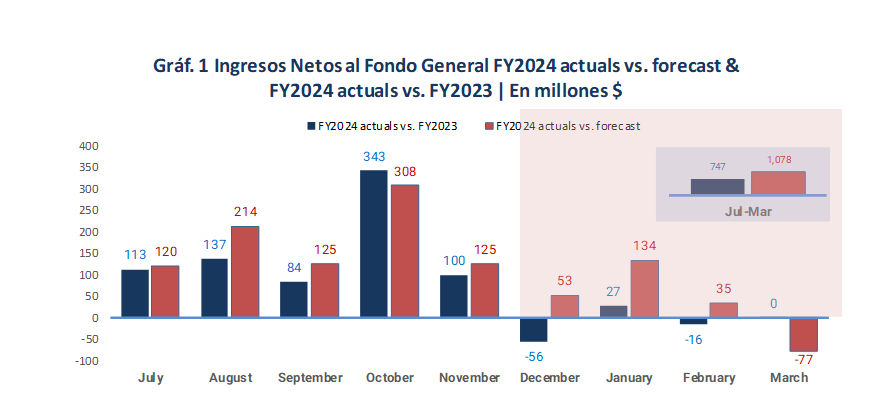

Durante el 3er Trimestre del Año Fiscal 2024, los ingresos al Fondo General, a excepción del mes de febrero, concluyeron sobre el nivel de recaudos en el Año Fiscal 2023 (Véase Gráfica 1).

En enero, cabe recordar que a esta fecha el año pasado aún no se había implementado la Ley 52, por lo cual se refleja una diferencia este año en los arbitrios de foráneas (Ley 154), renglón para el cual se refleja en enero una reducción de -$50 millones. Esto dado que este año solo un grupo pequeño de entidades permanecen bajo ese régimen. No obstante, los recaudos del mes superan los ingresos del enero del 2023 en $27.0 Millones.

En febrero lo recaudado en el año 2023 supera en $15.7 millones los ingresos de este año. Los renglones que representaron esta brecha fueron los de Corporaciones (-$38.7 millones) y la Retenida a no Residentes (-$15.8 millones). Como mencionamos esta merma en el nivel recaudo se atribuye al efecto de la frecuencia en los pagos de la Ley 52 luego de su primer año.

En marzo, donde ya se refleja el cambio en patrón de la frecuencia de pago, el mes concluye

igualando virtualmente los ingresos de marzo de 2023. Mientras para este periodo el renglón de corporaciones, consistente con lo esperado, refleja una merma de $50.6 millones respecto al mismo periodo del año previo, la retenida a no residente se mantiene virtualmente el nivel de marzo de 2023.

El Crédito por Trabajo y los ingresos durante el Periodo Pico del Ciclo Contributivo de Individuos

Durante el mes de marzo los ingresos de individuos representaron $40 millones menos en comparación a marzo del 2023. Es importante explicar a que responde esta reducción. Para ello es necesario considerar el efecto en los recaudos de Individuos del Crédito por Trabajo y los aumentos en este crédito desde su implementación en el 2021 mediante la Ley 41-2021. Esto dado que en el ciclo contributivo que ocurre en los meses de marzo y abril incide tanto el pago de la contribución como el reclamo del EITC.

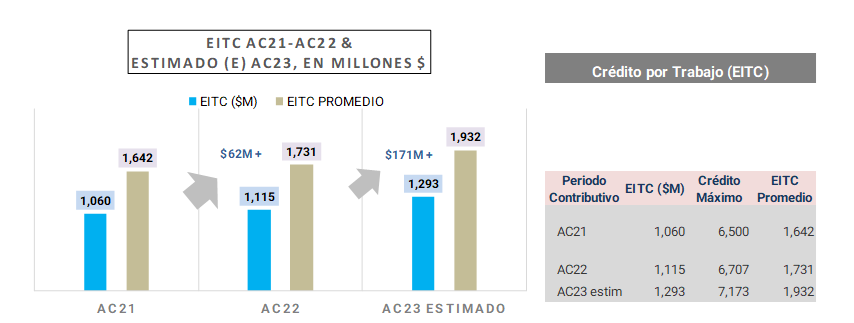

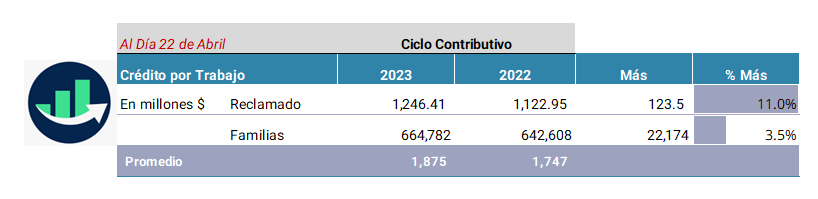

Cabe señalar que en los meses de marzo y abril se recibe entre un 23% a 28 por ciento del total recaudado en este renglón tributario. Sin embargo, a partir del año fiscal 2021 en que se implementa el Crédito por Trabajo (EITC, por sus siglas en inglés), un grupo nutrido de contribuyentes recibe un crédito reembolsable por este concepto. El EITC fue aprobado de manera que dicho crédito se ajuste en función de los cambios en costo de vida (COLA, por sus siglas en inglés). Es así como el EITC máximo en 2023 aumenta de $6,500 en 2021 a $7,173, o 10% de incremento. Este incremento impacta los recaudos de Individuos por lo que cada año fiscal se crea una reserva que para este año totalizó en $1,293 millones. En comparación a lo reservado el Año Fiscal 2023 esta reserva fue $178 millones más alta este año. A abril 22 de este año en comparación con el ciclo del 2023 hemos distribuidos $123.5 millones más y se han beneficiado 22,175 más familias.

Dicho esto, el efecto de más contribuyentes reclamando un crédito más alto este año resulta en un nivel más bajo de recaudación en los meses de marzo y abril. No obstante, tanto el programa del EITC como el beneficio que reciben nuestra población de edad avanzada mediante el “Bono Seniors” representan una inversión que redunda en una Fuerza Laboral fortalecida y mayor actividad económica.

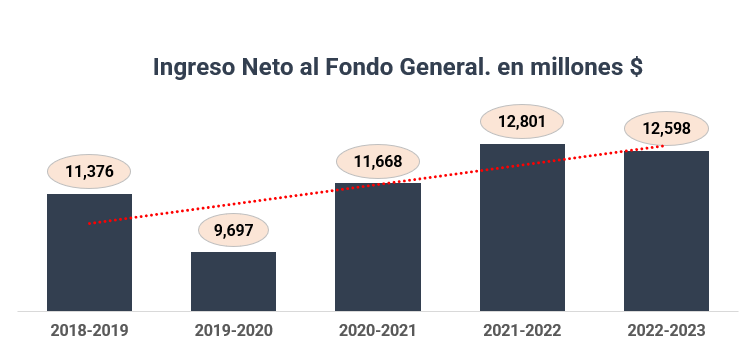

Finalmente, al completarse el trimestre los resultados muestran un saldo en positivo donde las principales fuentes de ingresos exceden lo recibido durante el periodo acumulado de julio a marzo del Año Fiscal 2023. A tres meses de culminar el Año Fiscal, Hacienda logra recaudos que superan la proyección presentada en el Plan Fiscal vigente (04-03-2022). Anticipamos que durante el último trimestre que resta para este Año Fiscal 2024, se cumplirán y superarán los Ingresos netos al Fondo General estimados por la JSF. Debemos esperar que este Año Fiscal cierre con una base comparable a los periodos fiscales 2022 y 2023 en los que los Ingresos netos al Fondo General alcanzaron cifras récords. Lo que representa un cuadro de estabilidad en las finanzas públicas de Puerto Rico que garantiza una fuente de financiamiento para las metas y objetivos de política pública trazadas por esta Administración en cara a un Nuevo Presupuesto para el Año Fiscal 2025”, dijo Pérez Méndez.